Par le

Début mai, la filiale française de l’entreprise turque de livraison Getir a été placée en redressement judiciaire. Donald Trung Quoc Don/Wikimedia commons, CC BY-SA

Cajoo, Dija, Gopuff, Koll, Zapp, Gorillas, Frichti, Zap, Getir, Flink, Yango Deli… Ils étaient nombreux il y a deux ans à être sur la ligne de départ et à vouloir introduire en France le « quick commerce », la livraison rapide de courses à domicile. Aujourd’hui, après une vague de rachats et l’arrêt de plusieurs initiatives, seuls le turc Getir et l’allemand Flink continuent leurs opérations en France.

Or, selon le Financial Times, Getir serait à présent en pourparlers avec Flink pour racheter son concurrent, ce qui conduirait à ce que ne persiste à terme qu’un opérateur… s’il réussit toutefois à dégager de l’argent, ce qui reste d’autant moins sûr que Getir a placé sa filiale française en redressement judiciaire début mai et que les quick commerçants ont récemment perdu une bataille réglementaire conduite par les villes et notamment la mairie de Paris.

Le quick commerce est-il ainsi en train d’être définitivement de l’histoire ancienne en France ? Ou, tel un mort-vivant, un ou plusieurs acteurs vont-ils dans les prochaines années réussir à imposer ce modèle ?

Le concept de quick commerce a connu un rapide développement depuis plusieurs années en Europe, aux États-Unis et en Asie. La pandémie de Covid-19 a constitué un accélérateur incontestable, notamment pendant des périodes de confinement propices à des achats en ligne. Il repose sur la promesse marketing que des biens de grande consommation seront disponibles dans les 10 à 15 minutes qui suivent une commande sur un site Internet via une application.

Pour tenir une promesse aussi ambitieuse (on parle de « livraisons instantanées »), les acteurs ont mis en place un système logistique original basé sur des « dark stores », autrement dit de petits entrepôts dont l’objectif est d’assurer des livraisons ultrarapides. Situé au cœur des villes, le dark store prend la forme d’un magasin « fantôme », avec des rayons où sont stockés les produits.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

Cependant, contrairement à un magasin traditionnel, celui-ci n’est pas accessible aux acheteurs, mais uniquement aux préparateurs de commandes qui prélèvent les produits, lesquels sont ensuite transportés par des livreurs à vélo électrique ou à scooter jusqu’au domicile ou au lieu de travail des acheteurs en ligne.

Présenté à la fin des années 2010 comme un bouleversement, le quick commerce apparaît ainsi dans une phase d’explosion en plein vol, ce qui tient à plusieurs facteurs défavorables.

Une première explication des difficultés du quick commerce réside dans la difficulté qu’ont eu les start-up à trouver un modèle économique rentable. Cela tient à la concurrence initiale féroce entre les multiples acteurs sur ce marché. S’étant tous implantés dans les mêmes cœurs des villes, à un moment où la demande n’était pas encore importante, les « quick commerçants » ont éprouvé des difficultés à engranger suffisamment de commandes, ainsi qu’à augmenter le panier moyen d’achat qui est resté très faible.

Cela ne leur a pas permis de rentabiliser l’investissement que constitue la possession de dark stores et les nombreuses dépenses en système d’information ainsi qu’en marketing qui étaient nécessaires pour faire connaître leurs services (publicités, promotion au moment des commandes, etc.).

Si, au départ, dans un contexte économique post-Covid ou le e-commerce avait le vent en poupe et où les liquidités financières étaient disponibles, ces start-up n’ont pas eu de difficultés pour se financer malgré leur absence de rentabilité, la situation a brutalement changé en 2022. L’inflation galopante a en effet mis fin à l’argent disponible gratuitement, ce qui a peu à peu asséché les financements au secteur, et conduit nombre d’entreprises à mettre la clef sous la porte.

Une seconde explication des difficultés rencontrées par les quick commerçants est l’essor des drives piétons, notamment poussé par Leclerc et Auchan comme le montrent les cartes publiées dans l’édition 2023 de l’étude (en téléchargement libre) L’essentiel Drive et e-commerce alimentaire (Éditions Dauvers). S’appuyant sur leurs drives situés en périphérie des villes, ceux-ci ont implanté dans les centres urbains des points relais, dans lesquels les consommateurs peuvent retirer leurs courses. À la différence du quick commerce, le consommateur doit faire l’effort de retirer les produits à pied. Il doit également attendre un peu pour retirer sa commande : s’il la passe le matin, celle-ci est ainsi disponible 3 heures plus tard en moyenne.

Comme nous le relevons dans une comparaison entre les deux services qui fait l’objet d’une de recherche à paraître dans la revue Droit et Ville, si le service logistique associé est donc dégradé par rapport aux quick commerce, avec le drive piéton, le consommateur bénéficie d’un assortiment bien plus varié (10 000 produits stockés dans les drives contre 2500 dans les dark stores), et d’une offre à un prix hypermarché. Et au vu de l’extension faramineuse de ces drives-piétons dans les villes, les consommateurs semblent bel et bien suivre et acheter cette proposition de valeur…

La troisième explication réside dans la lutte juridique qui a été menée par les villes contre cette forme de commerce. À Paris, les dark stores se sont implantés dans d’anciens commerces (supérettes, magasins, restaurants), des bureaux en rez-de-chaussée, ou encore d’anciens cabinets médicaux ou paramédicaux. Cette nouvelle activité a parfois généré des nuisances sonores pour les riverains, dues à l’existence d’allers-retours des livreurs jusque tard le soir.

Sous la pression de ces riverains mécontents, la mairie de Paris a mis en demeure Gorillas (depuis lors racheté par Getir) en 2022, le sommant de remettre « dans leur état d’origine » neuf locaux sous peine d’une astreinte administrative de 200 euros par jour de retard. L’argument sous-jacent était le caractère illégal de leur statut : non pas des commerces mais des entrepôts, et devant à ce titre respecter la législation en vigueur.

Saisi en urgence par Gorillas, le tribunal administratif de Paris a contesté une telle interprétation, en argumentant que ceux-ci pourraient être considérés comme des « espaces de logistique urbaine » qui, contrairement aux entrepôts, ne sont pas interdits par le plan local d’urbanisme parisien. Mais le 23 mars 2023, le Conseil d’État a jugé finalement que les dark stores sont bel et bien des entrepôts et non des magasins au sens du Code de l’urbanisme.

Dès le 24 mars 2023 est ainsi publié au Journal officiel le décret n° 2023-195 du 22 mars 2023 portant diverses mesures relatives aux destinations et sous-destinations des constructions pouvant être réglementées par les plans locaux d’urbanisme ou les documents en tenant lieu. Il confirme en tous points la position du Conseil d’État quant au statut des dark stores (en y ajoutant d’ailleurs la question des « dark kitchens », ces cuisines dédiées aux plats vendus exclusivement en livraison).

Au vu de cet ensemble de facteurs, l’avenir semble scellé pour le quick commerce. Mais pour conclure ce tour d’horizon, nous voudrions souligner que tout n’est pas totalement perdu et qu’il reste encore pour les quick commerçants des raisons d’espérer.

Aujourd’hui, il n’y a ainsi plus que deux acteurs de taille mondiale sur ce marché : Gopuff, qui est rentable dans certaines villes aux États-Unis, et Getir, pour qui la situation est la même en Turquie. Alors que Gopuff s’est retiré du marché français, Getir peut éventuellement réussir en France, maintenant que le marché est vidé de la concurrence, et qu’il lui sera plus facile de rentabiliser ses opérations avec un volume de commandes plus important.

Ensuite, la législation récente sur les dark stores nous semble pouvoir à terme être cassée. Comment expliquer en effet la qualification en entrepôt des dark stores, quand on sait que les drives, qui pour le coup sont des entrepôts de 5 000 m2, sont considérés par la loi Alur comme des commerces ?

Alors qu’il existe une vraie demande de la jeune génération pour cette forme de commerce, qu’elle est pertinente pour des urbains pressés qui n’ont plus le temps de rien, on peut ainsi penser que cette forme de commerce a encore un avenir. Et que, si elle ne bouleversera pas de fond en comble la distribution, elle peut s’imposer comme étant un segment parmi une foule d’autres d’une offre omnicanale dans la distribution alimentaire.

Aurélien Rouquet, Professeur de logistique, Neoma Business School et Gilles Paché, Professeur des Universités en Sciences de Gestion, Aix-Marseille Université (AMU)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

La Chine a récemment décidé d’encadrer l’utilisation de ChatGPT tandis que l’Italie souhaite interdire l’outil. Wikimedia commons, CC BY-SA

L’intelligence artificielle (IA) semble être à la fois source d’opportunités et de menaces pour le futur. Du côté des opportunités, l’homme a toujours cherché à automatiser les tâches physiquement pénibles et/ou répétitives. L’individu est ainsi plus productif et est capable d’utiliser sa propre capacité intellectuelle pour d’autres activités plus stimulantes. L’IA permettra d’aller plus loin dans ce processus. Du côté des menaces, on retrouve globalement la peur de l’inconnu et toutes les insécurités qu’il génère.

L’intelligence artificielle (IA) fait référence à des machines conçues pour effectuer des tâches similaires à l’intelligence humaine, interpréter les données externes, apprendre de ces données externes et utiliser cet apprentissage à s’adapter aux tâches pour obtenir des résultats spécifiques et personnalisés.

Récemment, le focus médiatique autour de ChatGPT, attise les hardiesses et les peurs, si bien que des pays comme la Chine ou l’Italie ont récemment décidé de limiter voire d’en interdire l’usage. Des voix s’élèvent également en France où ChatGPT a été interdit dans un certain nombre d’établissements universitaires et où des élus réclament son interdiction au parlement.

Cet outil donne une idée de la puissance potentielle de l’IA. En effet, avant ChatGPT, l’automatisation était essentiellement liée à la robotisation des tâches manuelles. ChatGPT pourrait en revanche remplacer l’intelligence humaine. Une étape importante semble donc franchie.

Dans ce contexte, nous avons mené une recherche pour identifier les différents risques liés à l’essor de l’IA. Ils sont de plusieurs types : les risques managériaux, risques opérationnels, risques au sein du marché de travail, risques d’autres clivages sociaux et les risques de concurrence mondiale.

Les risques managériaux principaux sont liés à la responsabilité humaine dans la décision et de la dépendance humaine aux outils d’analyse de données. Le manager prend des décisions en se basant sur les informations générées par les outils d’IA. Qui est responsable si les résultats donnés par l’outil numérique sont faux et que le manager en conséquence a pris une mauvaise décision ayant des implications lourdes ? Un exemple peut être les études de marchés développés par ChatGPT avec des recommandations plausibles mais basées sur de mauvaises informations et sur lesquelles s’appuieraient des décisions managériales.

Les risques opérationnels sont eux essentiellement liés à la sécurité et à la fraude. D’un côté, l’IA pourrait aider à améliorer la sécurité des transactions financières, mais il peut aussi augmenter le pouvoir de nuisance des fraudeurs. En effet, cette numérisation extrême constitue un terrain propice aux cyberattaques. Un outil d’IA peut par exemple imiter la voix d’un tiers de confiance et obtenir ainsi des informations confidentielles. ChatGPT pourrait même étudier et permettre de briser les pare-feux des entreprises.

Les risques au sein du marché de travail sont liés au possible remplacement de certains métiers par l’IA. Jusqu’à récemment, les craintes étaient liées aux métiers des cols bleus mais désormais ces craintes se portent sur les cols blancs. Par exemple, les textes écrits dans n’importe quel domaine, des problèmes complexes de mathématiques, des programmes informatiques peuvent à présent être effectués par ChatGPT, bien qu’une intervention humaine soit souvent requise pour finaliser les résultats. Ces compétences pourraient donc remplacer beaucoup de métiers à terme. Pour qu’elle fonctionne mieux, l’IA doit pouvoir discerner les données produites par des experts fiables de celles produites par d’autres.

Chaque lundi, que vous soyez dirigeants en quête de stratégies ou salariés qui s’interrogent sur les choix de leur hiérarchie, recevez dans votre boîte mail les clés de la recherche pour la vie professionnelle et les conseils de nos experts dans notre newsletter thématique « Entreprise(s) ».

Au-delà de ces problématiques qui concernent directement les entreprises, d’autres risques apparaissent, tels que ceux qui concernent les clivages sociaux. Ceux-ci peuvent concerner les discriminations de genres ou l’accentuation des inégalités en termes de richesses. D’une part, les entreprises du numérique sont accusées de préjugés sexistes dans leurs algorithmes de recherche. En effet, si un outil génératif ne répond pas à un besoin par un souci d’être politiquement correcte, il est possible de s’alimenter sur des outils concurrents qui autoriseraient ces biais. D’autre part, les personnes ayant les moyens financiers pourraient se former aux nouveaux outils de l’IA et les moins favorisés seraient déclassés par ces changements.

Les risques de concurrence internationale font référence au poids des entreprises mondialisées du numérique ayant une base d’utilisateurs très importante, comme les Gafam américains ou les chinoises Alibaba ou ByteDance. Ces entreprises de marché capitalistique donneraient implicitement au gouvernement de leur pays d’origine un pouvoir de domination géopolitique. Pour l’instant, la majorité des outils disponibles sur le marché sont par des entreprises américaines, ce qui renforce l’hégémonie des États-Unis. La Chine ne s’y trompe pas : la société Baidu a développé Ernie Bot, mais il n’est pas encore efficace car il doit prendre en compte la censure des informations par le gouvernent chinois. Et Alibaba prévoit aussi d’avoir l’outil concurrençant ChaptGPT.

Les risques liés à l’IA sont multiples. Sont-ils pour autant source d’inéluctables problèmes ? La réponse à cette question dépend de l’utilisation qui sera faite de l’IA. La réponse serait affirmative si l’IA est utilisée à des fins de surveillance, de fraude sur les données, voire de destruction volontaire d’emplois par des entrepreneurs ou si elle perpétue des biais sociaux. La réponse sera négative, si le développement et l’utilisation de ces outils est encadré par la loi, et lorsque ces outils permettront l’amélioration des conditions de travail ou la fourniture de services aux citoyens là où il n’y a en avait pas.

Vipin Mogha, Enseignant-Chercheur en Finance et Entrepreneuriat, ESCE International Business School et Arvind Ashta, Professor Finance and Control, Burgundy School of Business

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Comment penser un futur désirable pour le boulevard périphérique parisien ? Yardley / FlickR, CC BY-NC

Le boulevard périphérique parisien, inauguré par le premier ministre Pierre Mesmer le 25 avril 1973, ne fête que son demi-siècle, mais, pour beaucoup, il incarne déjà la préhistoire urbaine. Monument de nuisances dont les bénéfices ont été épuisés, il concentre tout ce dont on ne veut plus dans les villes du XXIe siècle : la congestion, le bruit, les îlots de chaleur urbains, les émissions de CO2 et de particules fines, la mobilité thermique individuelle mais aussi le séparatisme social. Alors qu’il devait relier, connecter, accélérer, il est devenu une double enceinte qui fige le petit Paris et enferme les automobilistes dans leur propre pollution.

Au mois de janvier dernier, lors d’une matinée organisée par le club Ville hybride, Emmanuel Grégoire, premier adjoint à la Mairie de Paris en charge (notamment) de l’Urbanisme, de l’architecture et du Grand Paris, déclarait que détruire le périphérique était « un fantasme ». Certes, mais comment le reconstruire ? Revêtements antibruit, végétalisation, voie réservée aux usages collectifs, couverture de certaines portions, passage de 4 à 3 files : les projets ne manquent pas pour actualiser le périphérique et sont au cœur des travaux de l’Atelier parisien d’urbanisme.

Si une consultation vient d’être ouverte sur les « modalités du projet de voie dédiée au covoiturage et aux transports collectifs », ce sont toutes les voies possibles de l’avenir du périphérique qu’il faudrait ouvrir à projet. Les concepts forgés par l’économie du bien-être pourraient ici servir de boussole.

La première question est de savoir ce que l’on entend par « infrastructure ». Pour Karl Marx, il s’agit d’une fondation constituée de forces productives et de rapports de production sur laquelle repose une superstructure, elle-même à deux étages : les institutions et les idéologies.

Très récemment, cet enjeu de définition a été soulevé outre-Atlantique autour du plan d’investissement voulu par le président démocrate américain Joe Biden. En novembre 2021, le Congrès n’adoptait qu’un des trois piliers du plan initial, celui intitulé « infrastructures », compris au sens étroitement matériel du terme : 1 200 milliards de dollars étaient engagés sur dix ans pour entretenir les ponts, les routes et permettre le déploiement d’une connexion Internet haut débit partout sur le territoire américain.

Mais la société américaine, dans laquelle l’espérance de vie continue de baisser inexorablement alors qu’elle a rebondi dans les pays comparables après le pire du Covid, a tout autant besoin de nouvelles fondations sociales et environnementales. Il faudra attendre jusqu’en août 2022 pour arracher aux Républicains un plan sur le climat et la santé, à hauteur de 370 milliards de dollars, très loin des quelque 1 750 milliards espérés par les progressistes : des mesures capitales pour la transition énergétique, les soins ou l’accès à l’université en ont été retirées.

Aux États-Unis, les superstructures continuent donc de saper les infrastructures sociales et écologiques. Comment, en Île-de-France, faire mieux et penser des infrastructures social-écologiques urbaines à partir de l’économie du bien-être ? Quel visage aurait le périphérique dans la ville post-croissance ?

Le premier visage de la ville post-croissante est la ville décroissante, objet encore largement impensé dans la littérature académique. On peut distinguer trois décroissances urbaines par ordre décroissant (tant qu’à faire) d’importance. La première décroissance, sans doute la moins explicite et pourtant la plus essentielle, est la désartificialisation des sols, dans la foulée de la loi « Climat et résilience » du 22 août 2021 et des principes de sobriété foncière et de densification urbaine. Cela pourrait bien s’avérer être, à bas bruit, la première politique de décroissance française.

La deuxième décroissance est la démétropolisation, qui vise à réduire la taille des plus grandes villes françaises pour les ramener à des proportions à la fois socialement et écologiquement soutenables. C’est la figure de la ville moyenne, particulièrement saillante dans l’après-pandémie de Covid (mais aussi de manière intrigante dans la cartographie du mouvement social de début 2023 contre la réforme des retraites) qui s’impose dans le paysage français comme alternative souhaitable à la métropole globale.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

La troisième décroissance, enfin est la décélération urbaine, qui vise à réduire non pas seulement les volumes de flux de matière consommée par les villes (métabolisme urbain) mais la vitesse des flux humains dans les villes. La « ville du quart d’heure » en est le mot d’ordre paradoxal, masquant en partie l’enjeu de la décélération numérique.

Le deuxième visage de la ville post-croissance est déjà expérimenté à Bruxelles et Amsterdam. Il s’agit de la ville du Donut, modèle inspiré des travaux de l’économiste Kate Raworth. Il vise à trouver pour chaque endroit un plancher social et un plafond écologique entre lesquels situer les activités : un minimum de consommation de ressources s’avère nécessaire pour satisfaire des besoins élémentaires mais il y a également des seuils dangereux à franchir.

Kate Raworth tente avec son équipe de mettre en œuvre ses intuitions théoriques dans un Doughnut Economics Action Lab (DEAL), lequel a inspiré le projet Brussels Donut. Celui-ci propose notamment de répondre de manière empirique, cohérente et intégrée aux quatre questions suivantes : « que signifierait pour les habitants du territoire de vivre une vie épanouie ? », « que signifierait pour le territoire de prospérer dans son habitat naturel ? », « que signifierait pour le territoire de respecter le bien-être de toutes les personnes à travers le monde », « que signifierait pour le territoire de respecter la santé de la planète ? ».

Le troisième et dernier visage de la ville post-croissance est la ville du bien-être, qui mettrait la coopération sociale et la pleine santé (aussi bien physiologique que psychologique, individuelle que collective, humaine qu’écologique) au cœur des politiques territoriales. Cette ville du bien-être n’est pas une ville de l’attractivité : sa priorité est le bien-être des personnes qui vivent sur son territoire plutôt que celui des personnes qui n’y vivent pas mais voudraient y faire vivre leur capital.

Trois initiatives récentes permettent de mieux l’envisager. La première, initiée à Grenoble, consiste à proposer de piloter la ville avec des indicateurs de santé-environnement pour en déduire des politiques publiques visant les co-bénéfices et la justice environnementale. Des indicateurs produits récemment pour la métropole de Lyon permettent de même d’imaginer ce type de pilotage. La deuxième, en cours dans la capitale des Gaules, consiste à partir d’une enquête sur le bien-être des habitants pour en déduire des priorités de financement public. Enfin, à Uzès, dans le Gard, il s’agit de partir de la santé des habitants pour construire de manière collective des moyens de se protéger des chocs écologiques, à commencer par les canicules et la sécheresse, qui s’installent pour longtemps en France.

Au cœur de cette ville du bien-être se déploie la coopération plutôt que la collaboration. On pourrait penser ces termes synonymes, mais la collaboration s’exerce au moyen du seul travail, pour une durée et un objet déterminés tandis que la coopération fait appel à l’ensemble des capacités humaines, sur un horizon long, dans un processus libre de découvertes mutuelles.

On le voit, les mondes de la post-croissance émergent et évoluent dans l’univers urbain, en France comme ailleurs, aussi loin de leurs caricatures que proches des réalités et défis de leur temps. Alors que ces approches fleurissent et convergent partout en Europe, la grande transformation du périphérique parisien peut-elle se réduire à se mettre au niveau des autoroutes américaines d’il y a 50 ans (la première voie à usage collectif, bus et co-voiturage, a en effet été ouverte à Washington en 1973, année d’inauguration du périphérique) ?

Les projets de transformations des portes en place, comme ceux en cours porte Maillot ou en débat porte de Montreuil, dessinent pourtant de nouveaux horizons : recoudre Paris avec les communes limitrophes et favoriser la coopération entre territoires comme entre habitants. Les espaces d’échangeurs, pensés dans une optique de fluidifier et d’optimiser la circulation automobile, auraient vocation à devenir des lieux de vie.

L’exécutif parisien recherche d’ailleurs des espaces pour implanter des forêts urbaines et pourrait vouloir faire du périphérique une ceinture verte, c’est-à-dire aussi une ceinture de fraîcheur pour affronter les canicules. Les bénéfices en matière de santé et de justice seraient considérables : les études d’Airparif et Bruitparif montrent que les abords du périphérique constituent de véritables points noirs en matière de pollutions atmosphérique et sonore avec des conséquences néfastes sur la santé des plus vulnérables (400 000 personnes seraient exposées à des risques liés aux particules fines, 140 000 vivant dans un environnement qui excède les seuils de bruit recommandés par l’Organisation mondiale de la Santé), sans parler d’un Paris à 50 degrés.

À la nécessité de construire une infrastructure de pleine santé correspond la nécessité de la concevoir comme une transition juste, à laquelle les habitants seraient pleinement associés. C’est certainement ambitieux, mais l’idée était au cœur des Routes du futur du Grand Paris et elle pourrait remettre le bien-être humain, la justice sociale et la participation démocratique, aujourd’hui périphériques, au centre des politiques franciliennes.

Éloi Laurent, Enseignant à Sciences Po et à l’Université de Stanford, économiste senior à l’Observatoire français des conjonctures économiques, Sciences Po

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Fin 2022, les grandes dimensions du bien-être subjectif retrouvaient des niveaux similaires à ceux enregistrés pendant la crise des «gilets jaunes». Wallpaperflare.com, CC BY-SA

L’inflation ne pèse pas seulement sur le pouvoir d’achat des Français, mais aussi sur leur bien-être.

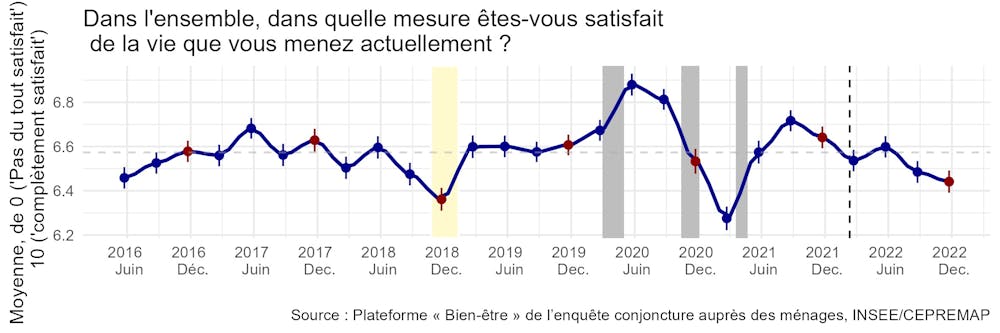

Depuis le premier trimestre de l’année 2022, l’indicateur de satisfaction des ménages de l’Observatoire du bien-être, rattaché au Centre pour la recherche économique et ses applications (Cepremap), est en effet en baisse.

À la fin de l’an passé, les grandes dimensions du bien-être subjectif ont retrouvé ainsi des niveaux similaires à ceux enregistrés pendant la crise des « gilets jaunes ». Elles sont identifiées grâce à vingt questions invitant les enquêtés à donner des notes entre 0 et 10, par exemple, « dans quelle mesure êtes-vous satisfait de votre santé ? », 0 valant pour « pas du tout satisfait » et 10 pour « complètement satisfait ».

Cette flambée d’insatisfaction s’appuie surtout sur l’inflation, qui a atteint +5,2 % en France au cours de l’année 2022. La hausse des prix pèse fortement sur le sentiment de bien-être pour des raisons multiples. D’abord, dans un contexte où les augmentations salariales restent inférieures au rythme de l’inflation, elle pèse mécaniquement sur le pouvoir d’achat.

Ensuite, l’inflation crée de l’incertitude et brouille les anticipations que peuvent former les ménages concernant l’avenir. Enfin, les ménages sont très inégalement exposés à l’inflation, en particulier face aux prix de l’énergie et de l’alimentation, ce qui conduit à un impact disproportionné sur certains budgets.

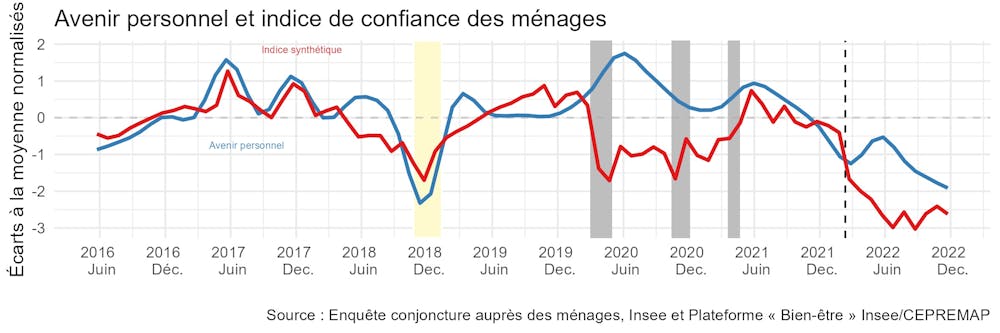

En d’autres termes, la perte de bien-être en 2022 paraît d’abord liée, pour la grande masse des ménages, à des inquiétudes quant à l’avenir.

Ainsi, l’indicateur de bien-être subjectif qui a le plus souffert dans l’année correspond à la question : « quand vous pensez à ce que vous allez vivre dans les années à venir, êtes-vous satisfait de cette perspective ? » Il a chuté de concert avec l’indice synthétique de confiance des ménages de l’Insee qui agrège différentes variables tel que l’opinion sur les niveaux de vie passés et anticipés, sur les perspectives de chômage ou sur l’opportunité d’épargner ou non.

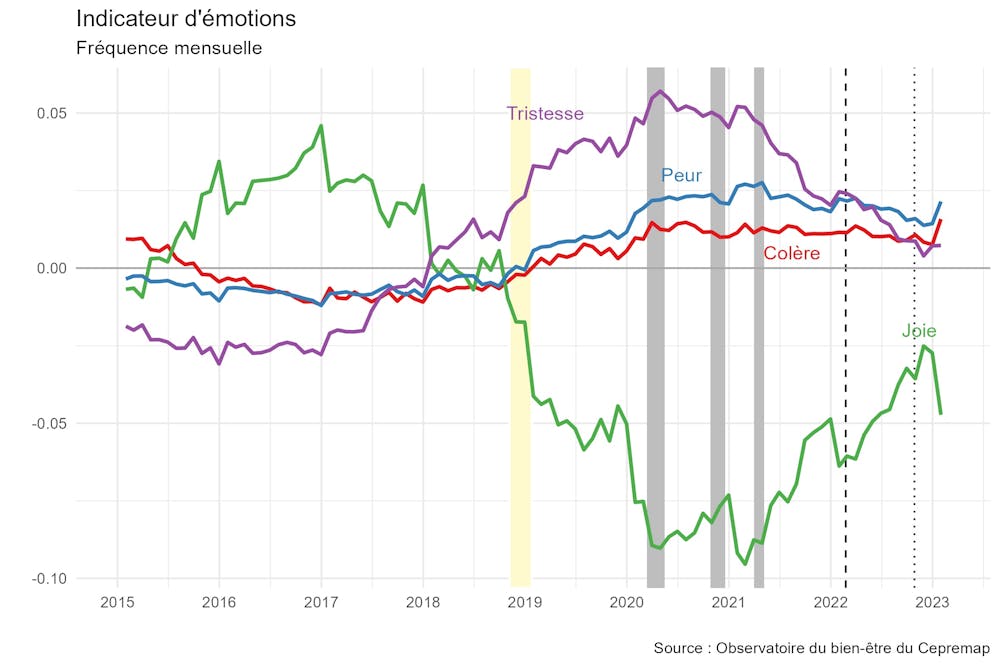

Cette dégradation du bien-être se reflète notamment dans notre série d’indicateurs de « sentiments » et d’émotions exprimées sur le réseau social Twitter. Entre 2015 et 2018, on constate une montée de la négativité. L’expression de la joie (courbe verte) était plus fréquente que celle des trois émotions négatives. Or, elle connait un point d’inflexion dans la deuxième partie de l’année 2016 et chute encore plus fortement en 2019 après la période des « gilets jaunes ».

Les deux séries d’émotions empruntent des trajectoires opposées, avec la montée des expressions d’émotions négatives et la chute des émotions positives. Même les déconfinements, qui coïncident avec un rebond significatif de nos autres indicateurs de bien-être subjectif, n’ont qu’un effet limité sur les expressions de joie, et cette courbe atteint son nadir au premier trimestre 2021, entre le deuxième et le troisième confinement. Ce n’est qu’à partir de l’été 2021 que les fréquences des deux types d’émotions ont commencé à se rapprocher (avec une plus haute fréquence des expressions de joie, et une moindre prévalence des émotions négatives).

Notons qu’au cours des semaines récentes, nous avons assisté à une forte augmentation des expressions de colère, en parallèle avec la contestation de la réforme des retraites.

Au-delà de l’inflation et de la guerre en Ukraine, la menace climatique affecte également le bien-être de la population. Alors que moins de la moitié des Français plaçaient le réchauffement climatique parmi leurs deux premières préoccupations en 2016, c’est maintenant le cas de 60 % d’entre eux. Cette progression régulière illustre la prise de conscience grandissante par les Français de l’urgence de la crise climatique en cours.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

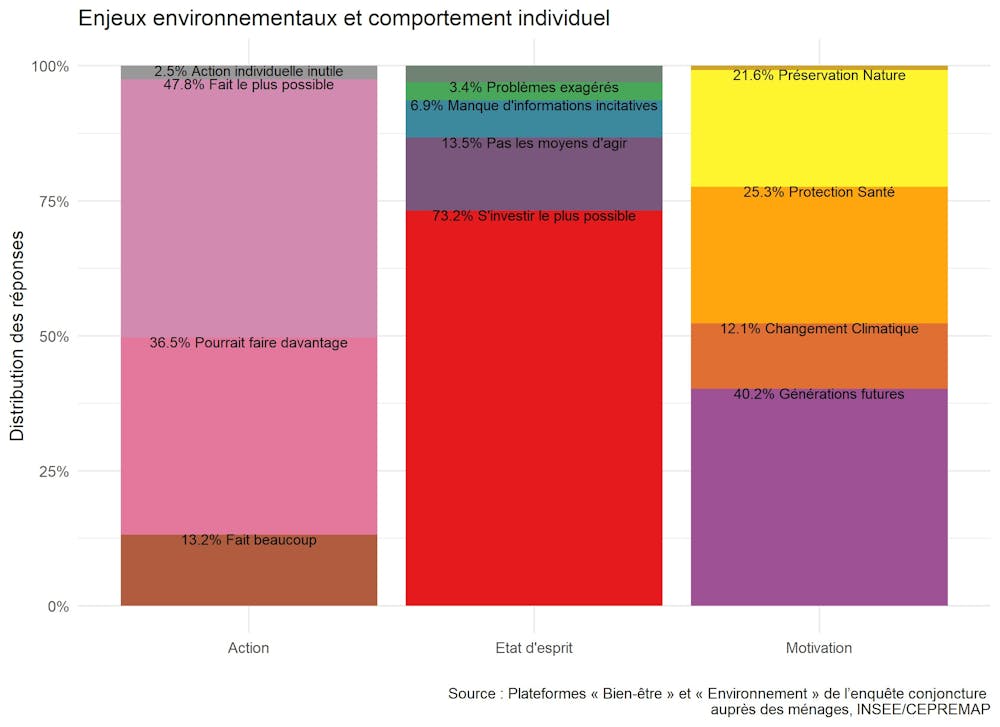

Cette écoanxiété pousse aujourd’hui les Français à agir : 61 % de la population déclare ainsi participer activement à la lutte pour la protection de l’environnement. Plus d’un tiers des répondants estiment pouvoir faire davantage et seule une très faible fraction pense qu’il n’est pas vraiment utile d’agir individuellement. Notons d’ailleurs que les personnes qui indiquent la nécessité d’un investissement individuel maximal déclarent également un niveau de satisfaction dans la vie plus élevé que ceux qui évoquent un manque de moyens pour agir.

Les Français estiment très majoritairement (73,2 %) que chacun doit s’investir le plus possible. Une part encore importante (13,5 %) estime ne pas disposer des moyens nécessaires pour agir à son niveau. Ainsi, une grande majorité de la population est consciente et s’inquiète des problèmes environnementaux, désire fondamentalement agir mais trouve difficile d’en faire davantage.

Les motivations entraînant l’action pro-environnementale des individus sont plus diversement réparties. Si 40 % de la population pense avant tout à laisser aux générations futures un environnement de qualité, la protection de la santé (25 %) ainsi que de la nature et des espèces animales et végétales (22 %) constituent ainsi des motifs d’action également.

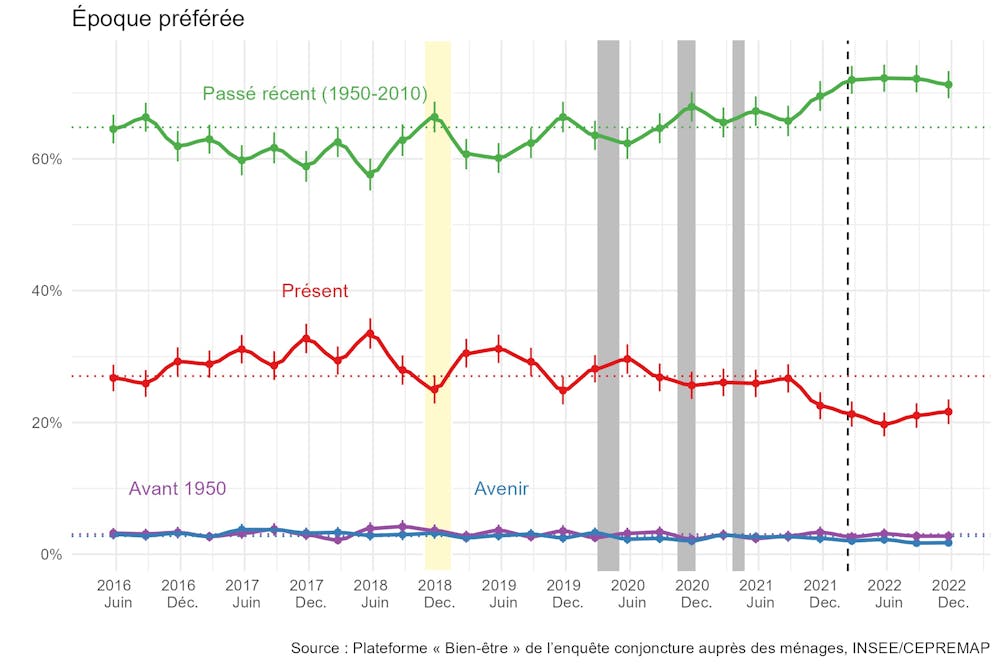

Comme nous l’avions relevé dans notre précédent baromètre qui portait sur l’année 2021, l’inquiétude face à l’avenir a pour contrepartie le repli vers le passé. Nous posons depuis le début de notre enquête la question suivante : « certaines personnes aimeraient bien vivre dans une autre époque en France. Si vous aviez le choix, laquelle choisiriez-vous ? ».

Nous laissons à cette question la possibilité de répondre « l’époque actuelle », et de fait 27 % des répondants la choisissent. Les deux tiers des répondants choisissent des périodes passées, tandis que l’avenir n’attire que moins de 3 % des répondants. Or, on note un net décrochage des réponses en faveur des époques passées depuis le déclenchement de la guerre en Ukraine.

Lorsqu’on demande de quelle période les interrogés sont le plus nostalgiques, beaucoup sélectionnent la décennie de leurs vingt ans. Plus qu’à un état de la France, c’est probablement à leur jeunesse passée qu’ils se reportent. Cependant, les années 1980 jouissent d’une popularité certaine, même auprès de personnes trop jeunes pour les avoir connues.

Enfin, comme l’an dernier, nous relevons que la sphère proche (familles, amis, relations professionnelles) constitue un autre refuge face aux inquiétudes. Les relations avec les proches et le sentiment de pouvoir en attendre du soutien restent ainsi des points de satisfaction importants. Au sein de notre jeu de questions, celles-ci attirent régulièrement les scores moyens les plus favorables.

Mathieu Perona, directeur exécutif de l’Observatoire du bien-être du Cepremap, et Claudia Senik, directrice de l’Observatoire, ont rédigé les rapports 2020 et 2021 « Le Bien-être en France ». Le rapport 2022 sera présenté lors d’une conférence en ligne le 21 avril 2023.

Claudia Senik, Directrice de l'Observatoire du bien-être du CEPREMAP, Professeur à Sorbonne Université et à Paris School of Economics, Sorbonne Université

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}