Par le

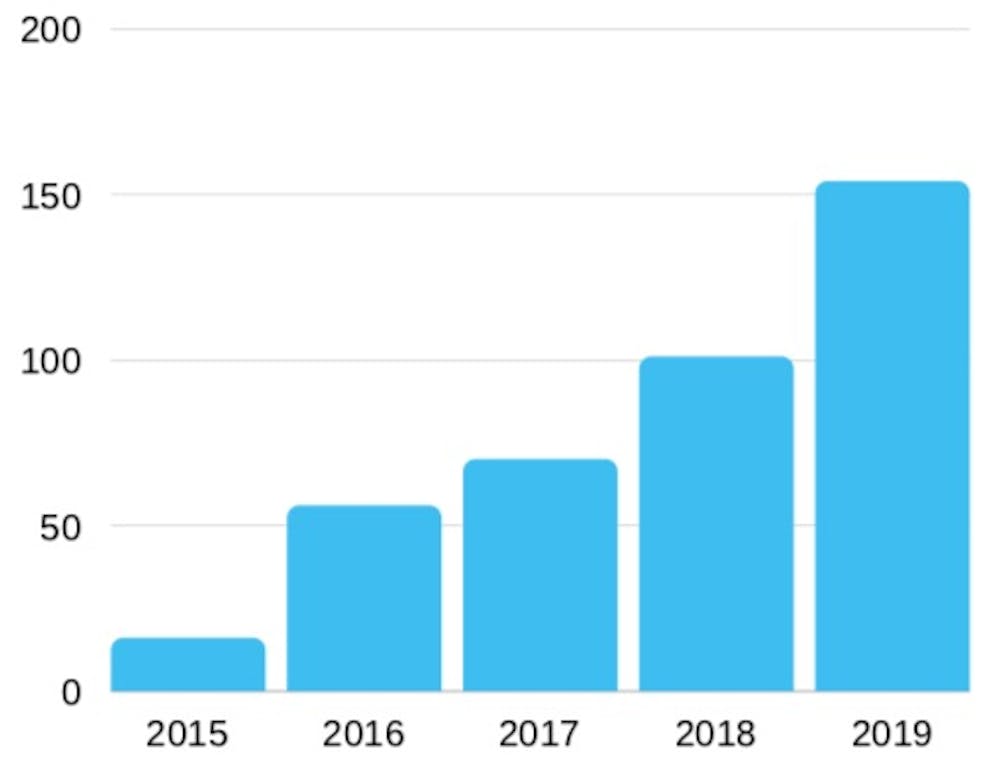

En 2020, le marché du vrac pesait environ 1,3 milliard d’euros, contre 100 millions en 2013. Fourni par l'auteur

Le passage à la vente en vrac oblige les distributeurs à revoir leurs pratiques

D’ici 2030, les magasins de plus de 400m2 devront consacrer « au moins 20 % de leur surface de vente de produits de grande consommation… à la vente de produits présentés sans emballage primaire » pour se mettre en conformité avec l’article 11 du projet de loi Climat et résilience. Cette loi vise à accélérer la vente en vrac, c’est-à-dire « la vente de produits présentés sans emballage, en quantité choisie par le consommateur, dans des contenants réemployables ou réutilisables », comme le définit le code de la consommation.

Avec un chiffre d’affaires en France de 1,3 milliard d’euros en 2020 contre 100 millions en 2013, le marché du vrac a gagné du terrain, c’est indéniable. Ceci est la preuve d’un engouement fort des consommateurs qui voient dans le vrac un moyen de faire des économies et un geste pour l’environnement. En effet, l’une des raisons majeures pour les consommateurs de se mettre au vrac est de limiter la génération de déchets.

Pour autant, malgré cet engouement constaté, de nombreux freins limitent encore le développement du vrac. Ils sont nombreux, bien connus et relayés dans les médias et observatoires qui s’intéressent au sujet : la non-accessibilité des produits, l’organisation logistique qu’il faut mettre en place (prévoir des sachets, apporter des bocaux, y penser), le prix (l’impression de ne pas le maîtriser) ou encore la perception d’un manque d’hygiène.

{kind=link}

Problème majeur : ces réticences ont été exacerbées avec la crise sanitaire. Cette dernière n’a en effet pas épargné le secteur de la vente en vrac, qui, étant pourtant passé d’une vingtaine de magasins proposant du vrac en 2015 à environ 900 aujourd’hui, a vu ses consommateurs s’en détourner et des magasins fermer ces derniers temps.

Dans ce contexte, comment les distributeurs de vrac, qui peinent encore à convertir et fidéliser les consommateurs, doivent-ils adapter leurs pratiques afin de développer ce mode de consommation ? C’est la question à laquelle nous avons cherché à répondre dans un récent article de recherche.

Matériel adapté, compétences renouvelées

Les évolutions législatives citées plus haut impactent inévitablement les grands distributeurs. En effet, la vente en vrac est radicalement différente de la vente des produits emballés, et ce à bien des égards. Il faut revoir la manière de stocker les produits et de les présenter en rayon, la manière de diffuser les informations aux clients, celles-ci ayant disparu en même temps que l’emballage ; il faut adapter la relation client car ce sont eux qui se servent et font la pesée.

Ces exemples de pratiques renvoient à ce que l’on nomme traditionnellement le « retailing mix », c’est-à-dire la combinaison des facteurs que les distributeurs utilisent pour satisfaire les besoins des consommateurs et qui influencent leurs décisions d’achat. Elle comprend le mix produits-services, incluant l’assortiment et le prix, le mix distribution physique, comprenant l’aménagement du point de vente et le merchandising et, enfin, le mix communication, regroupant les publicités et promotions mais également le rôle du personnel de vente. Dans le vrac, le retailing mix, tel qu’appliqué traditionnellement, doit ainsi inéluctablement être adapté.

Dans la recherche que nous avons menée, visant à questionner l’adaptation de ce retailing mix, nous avons eu recours à plusieurs collectes de données – entretiens avec des distributeurs (responsables de rayons, gérants de magasins proposant du vrac), observations en magasin et prises de photographies, revue de presse – pour comprendre les pratiques aujourd’hui mises en place par les distributeurs pour s’adapter.

Nous avons analysé les données recueillies à la lumière des théories des pratiques sociales, c’est-à-dire en nous focalisant sur ce qui constitue les « pratiques » de vrac : les matériels nécessaires, les compétences mobilisées et les significations associées. Cette analyse conduit à la proposition d’un retailing mix adapté au cas du vrac et, ainsi, à formuler des recommandations managériales pour faciliter la distribution en vrac, notamment pour guider les managers dans l’adaptation de leur mix produits/services, distribution et communication.

Concernant le mix produits/services, c’est le triptyque matériel « produit/emballage/prix » qui est au cœur des adaptations. La vente en vrac nécessite, pour la construction de l’assortiment, de prendre en compte de nombreuses contraintes matérielles, contraintes guidées par les significations données au vrac.

En effet, une des difficultés majeures aujourd’hui dans le développement du vrac reste la non-disponibilité de certains produits, ceux-ci présentant des caractéristiques parfois difficilement compatibles avec une vente en vrac (certains sont friables, collants…). Un matériel adapté est donc nécessaire, des silos et des bacs, mais ceux-ci ne sont pas toujours adaptés pour la conservation des produits.

L’emballage constitue l’autre sujet phare en vrac. Celui-ci n’est en effet plus du ressort de l’industriel, mais du distributeur, qui en met, ou non, à disposition, et du consommateur, qui choisit ses contenants pour les adapter à ses usages (alléger le transport, réutiliser, mieux doser…). Enfin, la fixation du prix se voit bouleversée par rapport aux habitudes car la quantité de vente est non prédéfinie et « co-construite », au moyen de la balance, matériel au cœur du processus de vente.

{kind=link}

Concernant le mix distribution physique, il s’agit pour les distributeurs d’aménager le point de vente avec une présentation (merchandising) repensée à la lumière de la nécessaire ergonomie des dispositifs matériels, mais aussi de leur esthétisme. La mise en rayon, elle, nécessite des compétences physiques et logistiques pour assurer manutention et traçabilité des produits et garantir, notamment, l’hygiène et la sécurité sanitaire attendues par les clients.

Concernant le mix communication, le but des distributeurs est de délivrer l’information produit en rayon. Le support matériel de l’étiquette et celui de l’information sur le lieu de vente (ILV) sont de première importance quand l’emballage, ou vendeur muet, disparaît. Enfin, éduquer les clients est primordial ; ceci passe par la mise à profit des compétences de conseil et la pédagogie du personnel de vente tout au long du parcours client.

Quête de cohérence

D’un point de vue managérial, il est possible de conclure qu’une mise en œuvre efficace du vrac sur les trois piliers du retailing mix passe par une cohérence entre le positionnement de l’enseigne (niveau méso) et les significations que le personnel associe au vrac (niveau micro), car, souvent, on observe une incohérence entre ces niveaux.

S’il est facile d’identifier les compétences et matériels spécifiques au retailing mix du vrac, les significations, comprenant les émotions et motivations du personnel, plus diffuses, intangibles et difficilement observables, restent moins évidentes à intégrer dans cet outil opérationnel du retailing mix. Pourtant, elles constituent des clés dans le développement du vrac.

S’agissant des émotions, les discours des acteurs du vrac montrent un panorama large, allant d’émotions positives, comme la fierté de changer profondément les habitudes de consommation à des émotions plus négatives, comme le découragement par rapport à un investissement dans le vrac qui ne produit pas toujours les effets attendus et des contextes concurrentiel et législatif pas toujours favorables.

S’agissant des motivations à « vendre du vrac », elles demeurent également essentielles. Le vrac, comme mode de vente en rupture avec le mode de distribution dominant, revêt plusieurs « sens » selon les acteurs sur lesquels ils doivent être au clair : la nécessité d’être présent sur un marché en croissance et à la mode, en valorisant la dimension accessible du vrac ; la volonté de commercialiser des produits locaux, en favorisant la dimension sociale et, notamment, la proximité avec les fournisseurs ; l’envie de s’engager dans la protection de l’environnement, en privilégiant la dimension écologique, rendue concrète par la limitation des emballages.

Ainsi, un des enjeux pour les distributeurs de vrac est de veiller à la cohérence entre le positionnement voulu par l’enseigne et les significations des pratiques des acteurs de terrain afin d’éviter des paradoxes ou contradictions au sein du point de vente, voire entre points de vente d’une même enseigne.

Fanny Reniou, Maître de conférences HDR, Université de Rennes 1; Elisa Monnot, Maître de conférences HDR, CY Cergy Paris Université; Lucie Sirieix, Professeur, Montpellier SupAgro et Maud Daniel-Chever, Maître de conférences, Université de Rennes 1

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Quel « monde d’après » pour le tourisme ?

Laurence Graillot, Université de Bourgogne – UBFCt52 000 arrivées en avion à Paris pour le week-end de Pâques, annoncées sept fois plus nombreuses qu’en 2021 pour la période de mai à juillet… la reprise du tourisme semble réelle. Au niveau mondial, elle est observée depuis quelque temps par l’Organisation mondiale du tourisme. Les voyageurs étaient en janvier déjà 2,3 fois plus nombreux qu’au même mois un an plus tôt.

Pour certains professionnels, ce retour laisse entrevoir un été radieux. Il est estimé qu’en 2022 les fréquentations atteindront des records et apporteront des recettes tant attendues après des mois de pandémie. En 2021, à l’échelle du monde, le nombre de touristes internationaux a baissé de 71 % par rapport à 2019 (de 1 468 millions à 421 millions) et en France de 72 %.

Cette reprise du tourisme de masse suscite l’intérêt des chercheurs. Deux scénarios, correspondant à deux champs de recherche, semblent d’ailleurs émerger. D’une part, celui de la reprise du tourisme poursuivant une logique de croissance ; d’autre part, sa redéfinition.

Relance ou « détouristification » ?

Certains universitaires encouragent ainsi l’élaboration de stratégies de relance pour permettre au secteur de retrouver le « business as usual » dès que possible. Des travaux récents concluent d’ailleurs au retour et au maintien du tourisme tel qu’il existait dans le « monde d’avant ».

{kind=link}

Cette perspective surfe également sur la propagation d’un « revenge travel ». Par cette expression sont désignés les effets qui résultent de la combinaison des désirs de rencontres et de déplacements déclenchés par la distanciation sociale et le confinement imposés par la pandémie. D’autant que nombre de ménages ont pu se constituer une épargne durant les mois de confinement.

Le risque d’un surtourisme, chargé en externalités négatives, apparaît cependant. Dégradations de l’environnement, du cadre de vie des résidents, nuisances et pollutions aérienne, visuelle ou sonore… Avant la pandémie, le tourisme avait déjà fait l’objet de rejets. Des mouvements « tourismophobes » ont été initiés par des habitants de Barcelone, de Venise ou d’Amsterdam, obligeant les autorités à implémenter de nouvelles régulations. Leur enjeu : maintenir la qualité de la vie et, pour cela aussi, la manne financière issue du tourisme.

C’est pourquoi d’autres recherches invitent à rejeter le modèle du tourisme de masse qui valorise l’exploitation des ressources naturelles, humaines ou culturelles comme moteur de la croissance. Leurs auteurs plaident pour une réinvention du tourisme afin de sortir de la logique du « toujours plus », incompatible avec le besoin de durabilité.

Il s’agit, dans un souci d’écologie, de privilégier la proximité plutôt que l’ailleurs et de placer les habitants au cœur du système touristique afin qu’ils bénéficient d’interactions positives. Des travaux exposent même l’idée d’une décroissance du tourisme ou « détouristification ». Ils encouragent le développement d’un tourisme alternatif proposant des offres compatibles avec les valeurs environnementales et sociétales de la région d’accueil, ce tourisme devant être « régénérateur ».

Trois systèmes

D’un point de vue théorique, ce modèle alternatif peut reposer sur le concept d’ « économie diversifiée ». Il a été introduit en 1996 par les géographes économistes féministes Katherine Gibson et Julie Graham dans leur ouvrage The End of Capitalism (As We Knew It), en réaction notamment à la valorisation du capitalisme néolibéral. Celle-ci se fait au détriment d’autres systèmes existants de production, d’échanges et de distribution. Nos travaux en cours, fondés sur nos précédentes publications liant tourisme et bien-être, transposent la notion à ce secteur.

Selon cette théorie, le paysage économique serait composé d’une multitude de pratiques et d’organisations cachées qui exercent un impact potentiellement plus élevé sur le bien-être social que le capitalisme et qui peuvent contribuer à la régénération environnementale au sens large. Très schématiquement, cette théorie s’intéresse à cinq types de relations développés dans le cadre du capitalisme, du capitalisme alternatif et du non-capitalisme.

Dans le cadre du tourisme, on observe une coexistence de systèmes alternatifs et non capitalistes avec le système capitaliste dominant, celui des tour-opérateurs. En France, plusieurs initiatives peuvent être mentionnées. Pour ce qui est des pratiques alternatives, Terres des Andes est, par exemple, une société coopérative et participative qui propose un tourisme en immersion, co-construit avec les habitants locaux et assurant une juste rémunération aux guides et aux familles d’accueil.

Pour ce qui est des pratiques non capitalistes, outre le WWOOFing, l’association des greeters regroupent des guides locaux bénévoles proposant des visites aux touristes. Pour sa part, la plate-forme coopérative de voyages Les oiseaux de passage réunit les deux pratiques précédentes.

Prendre en compte cette théorie peut ainsi permettre d’identifier de nouvelles formes de tourisme. Cela suggère notamment de développer des initiatives valorisant les collaborations entre parties prenantes pour penser des offres touristiques impliquant des pratiques économiques diversifiées. Elle peut aussi aider à élaborer des offres combinant de façon équilibrée le marchand, le marchand alternatif, voire même le non marchand.

Ces recherches pourraient d’ailleurs intégrer les apports des travaux consacrés à l’« abondance frugale » pour proposer des solutions permettant de faire, de vivre et de (faire) voyager mieux avec moins. Il s’agirait de privilégier l’eudémonisme et moins l’hédonisme.

Laurence Graillot, Maître de conférences en Sciences de gestion (marketing) - HDR, Université de Bourgogne – UBFC

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Selon des chercheurs, l’adolescence prendrait plutôt fin vers 24 ans que vers 19. Andreas Åkre Solberg/Flickr, CC BY-SA

Elodie Gentina, IÉSEG School of ManagementLes jeunes rêvent d’autonomie, et pourtant le nombre de jeunes cohabitant chez leurs parents ne cesse d’augmenter. En 1973, 59 % des 18-24 ans résidaient chez leurs parents, contre 65 % aujourd’hui. Une récente étude menée par des chercheurs de l’université de Melbourne affirme d’ailleurs que l’adolescence prendrait fin vers 24 ans et non 19, comme il est communément admis.

Il existe des facteurs explicatifs de l’augmentation de jeunes qui cohabitent avec leurs parents, tels que l’allongement de la durée des études, la montée du chômage chez les jeunes, ou encore la difficulté de trouver un emploi stable. Parmi les générations nées entre les années 1950 et celles nées dans les années 1980, l’âge médian de fin d’études est passé de 16,5 ans à 20 ans pour les filles et de 18,6 ans à 19,7 ans pour les garçons.

L’âge du premier emploi a aussi progressé du fait de l’allongement de la scolarité mais aussi des difficultés à trouver rapidement du travail en sortant de l’école. L’âge du premier emploi est passé de 17,3 ans à 20 ans entre les filles nées dans les années 1950 et celles nées dans les années 1980, et chez les garçons, de 16,8 ans à 19,6 ans. Enfin, après une décennie de baisse, le taux de chômage moyen pondéré dans les pays de l’Organisation de coopération et de développement économiques (OCDE) chez les jeunes âgés de 15 à 24 ans est passé de 11,8 % fin 2019 à 14,2 % début 2021 sous l’effet de la pandémie de Covid-19.

Cependant, il reste difficile aujourd’hui de différencier la fin de l’adolescence et les débuts de l’âge à partir d’événements marqueurs propres à la société industrielle, comme le premier emploi, le premier mariage, le premier achat de résidence, la naissance des enfants, qui jalonnaient le parcours de vie. Même si ces événements demeurent présents dans la vie des jeunes, ils prennent souvent un sens différent pour chacun.

Un processus plus qu’un statut

Les études sur la jeunesse ont été longtemps dominées par des analyses de trajectoires qui délaissaient les processus individuels. Or, les sociologues reconnaissent aujourd’hui qu’il importe de cerner les processus individuels de l’âge adulte pour mieux comprendre les changements qui s’organisent aux différents moments du cycle de vie, et notamment lors du passage de l’adolescence à l’âge adulte.

Les travaux issus de ma thèse de doctorat sur le processus d’autonomisation des adolescents ont montré que le passage à l’âge adulte apparaît de plus en plus comme un processus plutôt que comme l’accès à un statut. Ainsi, l’entrée dans l’âge adulte ne se présente plus comme une rupture entre l’adolescence et l’âge adulte. Le passage de l’adolescence à l’âge adulte admet des allers et retours possibles, des sortes d’essais/erreurs, comme l’illustre le caractère aléatoire du départ de la maison et le retour chez les parents.

Depuis mars 2020 et le début de la pandémie de Covid-19, près de 50 % des étudiants français ont été contraints de quitter leur logement pour retourner chez leurs parents et reprendre une place d’enfant au sein du cocon familial, du fait de difficultés financières pour près d’un tiers d’entre eux.

Les racines grecques du mot « autonomie » évoquent l’idée de se donner soi-même (auto) ses lois (nomos). Le fait de devenir autonome n’amène pas l’individu à être indépendant des liens sociaux. L’indépendance ne relève donc pas du même processus que l’autonomie. L’autonomie se construit à travers les liens et amène à une redéfinition du lien parent-enfant, sans parler de rupture.

Jusque dans les années 1980, l’autonomie n’a été étudiée que sur un plan affectif comme étant une prise de distance vis-à-vis des parents, ne nécessitant pas pour autant un détachement profond des parents. Il faudra attendre les années 2000 pour que l’autonomie soit intégrée dans un modèle plus global où se retrouvent ces différentes dimensions : l’autonomie affective (prise de distance vis-à-vis des parents), l’autonomie cognitive (prise de décisions), l’autonomie conative (actions dans la vie de tous les jours), ou encore l’autonomie financière (gestion de son argent). Les travaux de recherche que j’ai menés sur le concept d’autonomie de l’adolescent consommateur ont contribué à mettre en œuvre un outil de mesure multidimensionnel comprenant ces différentes formes d’autonomie.

« Apprendre la socialisation »

Plusieurs gestes apparemment anodins peuvent ainsi être déterminants dans le processus d’autonomisation de l’adolescent, tels que ne pas tout raconter aux parents le soir (autonomie affective), être capable de prendre des décisions seul (autonomie cognitive), faire des sorties non accompagnées ou encore rentrer seul à la maison après le collège (autonomie conative).

L’argent de poche contribue aussi au processus d’autonomisation de l’adolescent. D’après le baromètre Pixpay, sur un échantillon de 1000 parents de collégiens et de lycéens, 92 % des adolescents français recevraient de l’argent de poche, depuis l’âge de 11 ans, dès l’entrée au collège. Pour 42 % d’entre eux, ce don est régulier, pour un montant moyen de 30 euros par mois.

Comme le déclare la spécialiste des sciences de l’éducation Marie-Agnès Hoffmans-Gosset, « apprendre l’autonomie, c’est apprendre la socialisation ». Les parents ont recours au processus de communication familiale centrée sur les valeurs de l’argent pour dispenser l’apprentissage de l’autonomie de leur enfant.

Le fait d’attribuer ou non de l’argent de poche peut répondre à différents objectifs : les parents donnent-ils de l’argent de poche pour favoriser à leur enfant une certaine autonomie, pour qu’il prenne la valeur des choses, pour qu’il apprenne la notion de budget ou qu’ils aient la possibilité de s’octroyer des « petits plaisirs » ? Les réactions des parents face à l’utilisation de leur enfant de l’argent de poche contribuent à éduquer ces derniers à la consommation.

D’après une étude qualitative réalisée auprès de 30 adolescents français et américains âgés de 12 à 18 ans, la provenance de l’argent (don vs. gain) joue un rôle significatif sur l’identification de l’argent à la fois comme un moyen de réalisation de soi ou une source d’inquiétude. Les résultats de l’étude montrent qu’aux États-Unis les adolescents considèrent l’argent comme une réalisation de soi puisque ces derniers n’attendent pas leur majorité pour gagner de l’argent via un petit job.

Nouvelles sources de revenus

D’ailleurs, face à la pénurie de main-d’œuvre actuelle, des sénateurs de plusieurs états aux États-Unis ont présenté un projet de loi pour étendre le nombre d’heures de travail légales pour les jeunes de 14 et 15 ans.

En France, la législation du travail reste plus contraignante pour les mineurs, notamment en termes d’horaires. Les entreprises hésitent à embaucher des adolescents mineurs, et les parents français privilégient l’octroi d’argent de poche. Les résultats de l’étude ont montré que, parmi l’échantillon d’adolescents français interrogés, le fait de recevoir de l’argent risque de conduire l’adolescent à développer un sentiment d’inquiétude à l’égard de l’argent. Les adolescents français, qui reçoivent de l’argent par l’intermédiaire de sources extérieures, tendent à être davantage préoccupés par la crainte de manquer d’argent pour assouvir leurs besoins, ce que nous n’avons pas retrouvé auprès de l’échantillon d’adolescents américains.

L’émergence de plates-formes numériques telles que Vinted, Etsy, etc, ont-elles permis aux adolescents de trouver une nouvelle manière de se faire de l’argent de poche ? Vendre sur Vinted apparaît aujourd’hui comme une pratique courante et très largement partagée par cette jeune génération : 22 % des utilisateurs de Kard, une néo-banque pour les jeunes, l’utilisent ainsi comme seule source de revenus. Vinted permettrait à presque un quart des jeunes de 10 à 18 ans de gagner en moyenne 25 euros par mois.

Le succès de ces plates-formes est le signe d’une génération très entrepreneuriale, qui imagine et teste de nouveaux modèles économiques. On peut d’ailleurs voir dans ces usages une nouvelle manière de « jouer à la marchande » et d’entreprendre. Vinted n’est-elle pas finalement en train de devenir la plus grande école de commerce de France !

Elodie Gentina, Associate professor, marketing, IÉSEG School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Le commerce en ligne de produits d’occasion connaît aujourd’hui une popularité croissante. Comme nous l’avons relevé dans notre dernier article de recherche, paru dans la revue Logistique & Management, les utilisateurs estiment que ces plates-formes collaboratives constituent des outils particulièrement « modernes », « vertueux », « efficaces » et « simples » pour procéder à des achats et des ventes en ligne.

Ces plates-formes sont en outre considérées comme « optimales » et « rapides » pour la recherche d’un produit spécifique au meilleur prix. C’est principalement pour cette raison que les utilisateurs y ont recours. En comparaison, les mécanismes plus anciens de commerce de pair-à-pair semblent obsolètes : les petites annonces sont à peine citées, tandis que les brocantes, friperies, vide-greniers et vide-maisons sont jugés « sympathiques », « conviviaux » et « distrayants ». Ils présentent de réels mérites (promenade, rencontres, etc.) mais ne sont pas très pertinents pour mettre en rapport l’offre et la demande dans une logique mercantile.

Acheter et vendre, c’est ludique

En d’autres termes, le recours aux plates-formes en ligne est perçu comme un moyen d’achat et de vente entre particuliers sans équivalent ni concurrent : elles facilitent l’achat au plus bas prix possible, ou la vente qui maximise le profit. Ceci relativise fortement les motivations qui seraient fondées sur l’altruisme ou le lien interpersonnel. Celles-ci restent d’ailleurs secondaires chez les utilisateurs de trois plates-formes différentes que nous avons interrogés au cours de plusieurs dizaines d’entretiens semi-directifs.

Nous avons observé que les interviewés vivent globalement l’acte commercial (achat ou vente) comme un moment ludique. Pour l’achat, la phase de recherche de produits est perçue comme une flânerie en ligne, plaisante et peu contraignante, qui permet « d’apprendre des choses que l’on ignorait », de « découvrir des produits inattendus » ou encore de « réaliser la valeur de ce que l’on a dans nos armoires ».

Les expressions autour du jeu (« on s’amuse », « ça passe le temps ») reviennent très souvent, ainsi que les métaphores renvoyant aux vitrines des grands magasins ou aux catalogues de vente par correspondance. La peur de « louper une affaire » reste également partagée par tous, dès qu’ils ne sont plus novices : les répondants disent guetter les produits mis en ligne et peuvent scroller des heures durant. Pour autant, cette vigilance constante n’est jamais associée à un stress ou une angoisse.

Du côté des particuliers vendeurs, la mise en ligne des produits disponibles, qui pourrait sembler fastidieuse (il faut photographier les références, rédiger une notice, prendre des mesures, etc.), est effectuée avec entrain. Un grand soin est apporté à cette « vitrine » qui valorise des produits ou des vêtements, avec parfois un art consommé de la mise en scène.

Cependant, la logistique de ces ventes de produits d’occasion reste plus fastidieuse que ne le pensent les particuliers. D’abord, il faut stocker les produits mis en vente. Il faut bien réaliser que certains particuliers disposent de plusieurs centaines ( !) d’annonces en ligne et, donc, chez eux, d’autant d’objets hétéroclites encombrants. Ensuite, aussi bien en cas d’achat que de vente, la détermination des conditions pour échanger le produit est établie conjointement par les deux personnes concernées : remise en main propre, envoi à domicile ou envoi à un point de dépôt géré par un professionnel.

Les répondants ont largement conscience de la nécessité d’éviter les dommages du colis et/ou du produit durant le transport ; ils sont généralement également acheteurs et ont tous subi le désagrément d’un paquet abîmé. Une grande attention est donc apportée à l’emballage du produit ou la préparation du colis. Ici, le maître mot est la réutilisation. Dans la plupart des cas, les produits sont mis dans des sacs (remise en main propre) ou des colis provenant d’achats antérieurs. Les éléments de protection du produit (film de protection en plastique recouvert de bulles d’air, papier kraft, particules de calage) sont également récupérés. En complément, les vendeurs utilisent des éléments du quotidien : prospectus, journaux, boîtes d’œufs, rouleaux de papier à usage domestique, etc.

« Il y en a partout, ça déborde »

Si l’acte d’achat ou de vente est perçu comme ludique et vertueux, l’exécution de ces activités logistiques est vécue comme une autoproduction fastidieuse, une obligation rebutante et onéreuse. Bref, un travail. C’est la seule activité aussi mal appréciée par les personnes interrogées alors même que la vente en ligne de biens de seconde main constitue pour toutes une activité souhaitée, entreprise sur la base du volontariat et sans qu’elle corresponde à un impératif social ou financier.

Le stockage des produits à vendre est clairement ressenti comme une contrainte : « il y en a partout, ça déborde » ; « cela m’empêche de recevoir » ; « avec ces cartons, j’ai l’impression d’être toujours en train de déménager » ; « parfois, j’ai envie de jeter toutes ces fringues ! » Outre la consommation d’espace, les personnes interrogées considèrent que leur stock génère du stress.

Le choix de la modalité de livraison entraîne des affrontements à bas bruit, masqués par le caractère très policé (voire faussement chaleureux) des échanges en ligne. Les répondants se montrent courtois, compréhensifs et agréables dans leurs conversations électroniques, partageant parfois des plaisanteries ou formulant des compliments, mais, chez eux, ils commentent à voix haute et protestent vivement contre leurs interlocuteurs. Globalement, dans le cas d’une vente, la remise en main propre sur le pas de la porte est préférée car elle dispense à la fois des étapes de préparation du colis et de l’expédition. Lors d’un achat, c’est le contraire : on espère une expédition, offerte par le vendeur si possible.

Le colis est réalisé avec précaution car on ne veut ni mauvaise évaluation ni contestation ex post. Pour autant, les soins mis dans cette étape sont assimilés à une « punition », un « fardeau ». Ce travail est jugé si pénible qu’une vendeuse amateur renonce parfois à des gains potentiels faute de faire l’envoi de ses vêtements : « tout s’est bien passé en ligne mais après, rien que l’idée d’emballer, de scotcher et tout ça, pfff, je laisse tomber ».

Une logistique inefficiente

Cette logistique de particulier à particulier se révèle de surcroît coûteuse, peu responsable socialement et assez peu efficace. Coûteuse, tout d’abord, car l’envoi unitaire de produits usagés de très faible valeur génère des dépenses de transport et de manutention proportionnellement plus élevées que la logistique des produits neufs, livrés en nombre. En outre, les individus en sous-estiment les coûts et ne valorisent jamais le temps passé à ce travail informel ni le coût des déplacements vers les points de dépôt ou de livraison.

Cette logistique de pair-à-pair est également peu responsable socialement. Les participants se révèlent indifférents ou ignorants des aspects sociaux, environnementaux ou éthiques du traitement des flux physiques, allant ainsi à l’encontre de la posture revendiquée pour recourir au commerce d’occasion et aux vertus socio-environnementales qu’on lui prête. Pour toutes les opérations logistiques qui ont été observées, aucun répondant n’a évoqué ou manifesté des pratiques qui seraient respectueuses de dimensions écologiques ou responsables socialement. Si la réutilisation des supports d’emballage a pu être qualifiée d’« écolo », c’était avec un ton clairement ironique.

Enfin, cette logistique apparaît peu efficace : les paquets sont peu ou pas du tout adaptés, les colis non standardisés gênent les manipulations, les temps de transport cumulés sont longs, les défaillances fréquentes (acheteur absent au rendez-vous, produit n’arrivant pas ou non conforme à l’annonce, confusion avec la commande d’un autre client, etc.).

Si elle frappait autant le commerce traditionnel, cette moindre qualité serait particulièrement mal jugée et provoquerait des protestations outrées. L’indulgence des particuliers envers leurs pairs tient notamment à ce qu’ils ne perçoivent pas globalement ces défaillances logistiques, tout en identifiant des avantages… qu’ils ont tendance à surestimer !

Joan Le Goff, Professeur des universités en sciences de gestion, Université Paris-Est Créteil Val de Marne (UPEC)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.