Par le

Les citoyens portent de plus en plus d’attention aux montants d’impôt dont s’acquittent les entreprises. Frank van Dongen / Flickr, CC BY-ND

Tiphaine Jérôme, Université Grenoble Alpes (UGA) et Florence Depoers, Université Paris Nanterre – Université Paris LumièresAmazon Prime Video a récemment lancé un jeu-concours sur Instagram en demandant à ses abonnés de trouver son nouveau slogan sur les réseaux sociaux. Bonne idée, a priori. Sauf que son compte s’est en fait retrouvé rapidement submergé par les commentaires des internautes lui rappelant son comportement fiscal discutable… Loin d’être un cas isolé, cet exemple témoigne de l’attention grandissante que la presse, les organisations non gouvernementales (ONG) ou encore les citoyens portent aux entreprises qui paient peu d’impôt sur les sociétés.

L’imposition des grands groupes est un sujet particulièrement sensible. En effet, un groupe qui paie peu d’impôt par rapport aux bénéfices qu’il réalise participe peu à la solidarité nationale. Dans le même temps, la part des bénéfices qui revient aux actionnaires, elle, augmente. Cette situation peut provoquer un sentiment d’injustice chez les citoyens qui contribuent au budget de l’État via leurs impôts directs et indirects.

Cependant, la fiscalité des sociétés recouvre des situations très contrastées et il est parfois difficile de s’y retrouver. Quel est le montant réel de l’impôt d’une société ? Ce montant effectif correspond-il au montant d’impôt qu’elle devrait théoriquement payer, si on appliquait le taux de base ? Et, surtout, où peut-on trouver ces informations ?

La réponse à ces questions figure dans un document publié par chaque société cotée en bourse et librement accessible sur son site Internet : la preuve d’impôt. L’appellation peut sembler un peu barbare mais il s’agit d’un document clé pour appréhender l’impôt sur les résultats des grands groupes.

La preuve d’impôt trouve son origine dans l’application des normes comptables internationales. Rappelons que ces normes doivent être obligatoirement suivies depuis 2005 par les sociétés cotées au sein de l’Union européenne. Ces normes (IFRS pour International Financial Reporting Standards) fournissent un cadre de référence pour la production et la diffusion de leurs comptes consolidés. Elles visent principalement à garantir une meilleure transparence comptable à l’échelle internationale.

C’est dans cet objectif de transparence que l’une des normes IFRS impose à chaque société cotée de publier une preuve d’impôt. Cette preuve prend généralement la forme d’un tableau et doit figurer dans le document d’enregistrement universel (équivalent du rapport annuel) de la société en libre accès sur son site. Son objectif est de rapprocher le montant théorique de l’impôt sur les sociétés (ce que l’entreprise aurait dû payer au taux de base) du montant effectif (la charge d’impôt réellement comptabilisée).

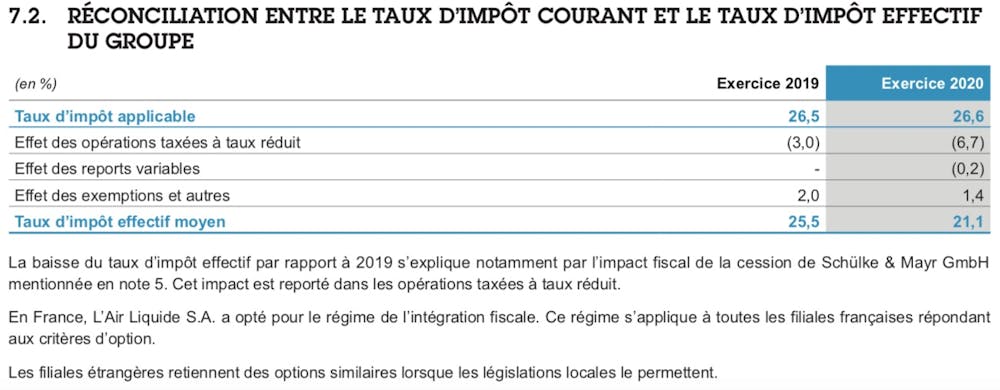

La preuve d’impôt 2020 du groupe LVMH, première entreprise du CAC 40 en termes de valorisation, illustre l’intérêt de ce rapprochement. Alors que le taux théorique d’imposition en France pour le groupe est de 32 %, son taux effectif est de 32,7 %. La preuve sous forme de tableau rapproche les deux taux en précisant les différentes sources d’écarts.

Dans le cas de LVMH, le principal écart concerne l’incidence des activités localisées dans des pays où le taux de base d’impôt sur les sociétés est plus faible qu’en France : ces délocalisations font baisser le taux d’impôt de 6 points. L’incidence de ces délocalisations est compensée par d’autres types d’écarts. Le taux effectif remonte ainsi à 32,7 %. Le montant effectif d’impôt est aussi indiqué : 2 409 millions d’euros pour 2020.

On voit toute l’information qu’un lecteur peut tirer d’un seul coup d’œil (ou presque) de ce document. Il n’est pas besoin de calcul ou de recherche fastidieuse d’informations. Les taux d’impôt sont explicitement indiqués : rappel du taux de base puis indication du taux effectif. L’explication de l’écart entre taux de base et taux effectif permet de mieux appréhender la gestion fiscale du groupe. Le groupe a-t-il des activités à l’étranger ? Bénéficie-t-il de crédits d’impôt ? etc.

On comprend aisément que la preuve d’impôt soit devenue un enjeu de communication majeur pour les grands groupes. Car, si la publication d’une preuve est obligatoire, son format de présentation est laissé à la libre appréciation de la société qui peut choisir d’en dire beaucoup ou peu…

Dans ce contexte, nous nous sommes intéressées aux pratiques de communication des preuves d’impôt des grands groupes. Quelle transparence affichent-ils dans leur preuve d’impôt ? Quels sont les facteurs qui influencent cette transparence ? Nous avons cherché à répondre à ces questions dans une étude portant sur les principales sociétés cotées sur la place de Paris.

L’analyse des preuves publiées montre des degrés de transparence très variables, certaines preuves sont assez concises, d’autres beaucoup plus détaillées. Dans la grande majorité des cas, les sociétés indiquent leurs montants théorique et effectif d’impôt. En revanche, il est plus rare de voir les sociétés fournir les informations qualitatives additionnelles qui permettraient de mieux comprendre les écarts.

Sur notre échantillon, une analyse plus poussée montre que la transparence de la preuve d’impôt dépend en réalité du taux effectif d’impôt. Ainsi, plus le taux effectif s’éloigne du taux théorique, plus les sociétés sont vagues ou discrètes dans leur publication.

Pour établir leur preuve, les sociétés tiennent également compte de facteurs externes. Les sociétés évoluent en effet dans un environnement dont elles dépendent et qui, par conséquent, guide leurs actions. Autrement dit, pour être légitimes, les sociétés vont répondre aux pressions qui émanent de leur environnement.

Nous avons ainsi identifié deux acteurs majeurs qui influencent la transparence de la preuve.

L’un de ces acteurs est la concurrence. La publication de la preuve d’impôt constitue un exercice risqué : publier peu d’information peut paraître suspect, en dévoiler trop pourrait se retourner contre la société. Or, en situation d’incertitude, une société tend à reproduire le comportement de ses pairs. Nous observons en effet sur notre échantillon ce phénomène de mimétisme sectoriel. Les sociétés s’alignent sur les pratiques des concurrents, si bien que les degrés de transparence des preuves varient d’un secteur à l’autre mais sont relativement similaires au sein d’un même secteur d’activité.

L’État français joue également un rôle. Nous observons en effet que la transparence de la preuve d’impôt d’une société augmente lorsque l’État en est actionnaire. Ce résultat est en ligne avec les différentes initiatives prises par l’État pour promouvoir la transparence fiscale, que ce soit à l’échelle nationale ou à l’échelle internationale.

En résumé, la quête de légitimité pousse les entreprises à être davantage transparentes. Cette transparence accrue peut faciliter le travail d’analyse des parties intéressées par la responsabilité fiscale des grands groupes. Il s’agit aussi d’un levier que les États tentent d’actionner pour encourager la discipline fiscale. À cet égard, on peut notamment mentionner la décision récente prise au niveau européen : les multinationales devront désormais dévoiler le montant des impôts qu’elles paient dans chacun des pays de l’Union européenne.

Tiphaine Jérôme, Maître de conférences en sciences de gestion et du management, Université Grenoble Alpes (UGA) et Florence Depoers, Professeur des universités en sciences de gestion, Université Paris Nanterre – Université Paris Lumières

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Le patron infiltré dans ses entrepôts. M6 / Capture d'écran

Carine Farias, IÉSEG School of ManagementLe lancement sur M6 de la nouvelle saison de l’émission de télé-réalité Patron incognito, a fait beaucoup réagir les internautes sur les réseaux sociaux. Dans chaque épisode, un patron prétendant être un nouvel employé s’immerge dans son entreprise auprès de ses salariés afin de (re)découvrir la réalité de l’organisation de la production. À la fin de l’épisode, le patron dévoile son identité à ses employés et tire des leçons de ses observations, notamment en prenant des décisions concernant leurs contrats et salaires.

Contrairement à la fiction, les émissions de « télé-réalité » promettent un accès direct à des échanges pris sur le vif. Cette promesse cache cependant toute une série de filtres et de choix éditoriaux qui façonnent les interactions et les scènes représentées. La télé-réalité produit donc des représentations de phénomènes sociaux, et notamment de l’organisation et du travail, qui sont loin d’être neutres. Elles sont au contraire imprégnées de discours moraux qui façonnent et valorisent une certaine éthique du travail. En gratifiant – intentionnellement ou non – un discours moral particulier, les émissions de télé-réalité annihilent les interprétations alternatives et les questionnements éthiques des interactions sociales pourtant complexes qui sont représentées.

Dans un article académique publié récemment dans Journal of Business Ethics, nous montrons, avec mes coauteurs, comment les pratiques éditoriales de la télé-réalité participent intentionnellement ou non, à la construction de représentations sociales imprégnées d’une moralité pervasive. Partant de ces résultats, voici quelques pistes de réflexion qui peuvent mettre en lumière ce qui, dans l’émission Patron incognito, représente et construit une image particulière de ce qu’est un « bon patron » et de ce que sont de « bons employés ».

Tout d’abord, la structure narrative des épisodes révèle le sujet central de l’émission et la construction de personnages clés autour desquels vont se former une certaine représentation morale. Dans la nouvelle saison de Patron incognito, deux catégories de personnages sont construites : le « patron » et les « employés ». Si dans la version originale de cette émission (Undercover Boss) le but affiché était de réduire un fossé perçu entre patrons et employés en créant les conditions d’une plus grande empathie des patrons envers leurs salariés, les personnages de Patron Incognito semblent construits dans une relation d’opposition. Il y a d’un côté un patron déguisé, qui connaît le but réel de l’émission, et de l’autre les employés observés par leur patron sans le savoir, étant ainsi mis à défaut.

Cette relation de dupe reprend par ailleurs un thème classique de l’imaginaire collectif, celui du dominant qui se déguise en subalterne afin d’observer ces derniers à leur insu. Ce subterfuge nourrit parfois l’empathie (comme dans La Chronique de l’histoire d’Henri Cinquième de Shakespeare) mais aussi la fureur (comme dans le mythe de Lycaon) du dominant.

Le côté cocasse de la situation fait écho à des codes classiques du théâtre comique, où les personnages dupés sont mis par avance en échec. Ainsi, le « patron » et « les employés » sont mis dans une relation de pouvoir asymétrique qui accentue la scission entre les deux catégories socioprofessionnelles représentées et renforce une relation de subordination déjà existante. Tout comme dans Le Jeu de l’amour et du hasard, les subterfuges du déguisement, où les dominants se travestissent en subalternes (en se donnant parfois une allure comique et ridicule), ne suffisent pas à effacer les déterminismes sociaux, mais ont plutôt tendance à essentialiser les rapports de domination.

En fin d’émission, l’occasion est donnée au « patron » de dévoiler son identité face à ses salariés et il/elle a la possibilité de prendre des décisions qui auront un impact fort et direct sur la vie de ces derniers. Cette possibilité, ainsi que la structure de ce dernier échange, accentuent encore la relation de subordination entre ces deux catégories de personnages. En outre, cet échange final est souvent l’occasion pour le patron de se montrer empathique et amical, en prenant une décision favorable aux employés. L’image du patron paternaliste et bienveillant peut alors être véhiculée et valorisée par l’émission. Cette représentation est d’ailleurs parfois directement acclamée par la presse et les médias.

Un autre filtre majeur dans la construction d’un discours moral particulier est révélé par la prise de parole. Qui prend la parole, dans quel contexte et pendant combien de temps ? Certains personnages-clés bénéficient d’un accès plus régulier et plus long à la parole, ce qui donne plus de poids et de corps à leurs opinions. La parole face caméra est particulièrement significative : elle permet de donner du sens à des scènes qui sont proposées à l’écran, de justifier points de vue et ressenti, dans un discours directement adressé au public. Ce faisant, les personnages ayant davantage accès à la parole face caméra ont le pouvoir de façonner l’interprétation de ce qui est vu.

Outre les personnages prenant part aux interactions, les émissions de télé-réalité utilisent souvent la voix d’un narrateur. Bien qu’invisible, le narrateur apparaît comme un personnage omnipotent, détaché des interactions observées et donc « objectif ». Par cette position privilégiée, il guide le public dans l’interprétation des scènes avec ses commentaires.

La parole du narrateur est particulièrement importante dans la construction de représentations morales. Par exemple, lorsque le narrateur explique qu’un employé est perdu alors que l’image montre ledit employé en train de travailler, il ne laisse plus le choix au téléspectateur d’interpréter la scène autrement. Le narrateur donne du sens (ou impose un sens) aux interactions représentées. Sa position lui permet de clore le débat : les éventuelles ambiguïtés et interprétations alternatives des scènes présentées disparaissent. Il construit et valorise ainsi une interprétation, souvent imprégnée d’une vision morale particulière.

La valorisation d’un point de vue à travers la structure narrative, le déséquilibre de la prise de parole et la narration permettent de passer sous silence les interprétations alternatives et les questionnements éthiques que pourraient soulever les scènes et interactions représentées. S’ajoutent à cela de nombreux filtres qui participent à la construction d’un certain discours moral : le montage, le ton utilisé par le narrateur, l’angle de la caméra, les effets sonores et musicaux, etc. Les émissions de télé-réalité mettent donc leurs spectateurs face à une ambiguïté : elles montrent des interactions reflétant des relations sociales et des jeux de pouvoir complexes tout en simplifiant leur interprétation en valorisant un point de vue particulier. Certaines questions éthiques passent ainsi complètement sous silence.

Dans la nouvelle saison de Patron incognito, on s’aperçoit vite que le patron est à l’honneur. Il occupe la place centrale du narratif de l’émission. L’épisode démarre par son histoire, on suit sa transformation physique pour ne pas être reconnu de ses employés, il bénéficie d’un accès privilégié à la parole, et il dirige l’échange final. C’est encore le patron que les médias interrogent a posteriori pour parler de leurs employés. L’émission construit l’image d’un patron super-héros et plein d’empathie, dont l’intervention miraculeuse permet à quelques employés triés sur le volet d’obtenir un meilleur contrat ou une augmentation de salaire. Les possibles dysfonctionnements organisationnels plus larges de l’entreprise ne sont pas questionnés.

Les employés sont quant à eux découverts dans le feu de l’action, on filme leurs moments d’égarement, de confusion et leurs potentielles erreurs et maladresses. Ils continuent de former une masse peu distincte et fluctuante « d’incognitos » dont on ne sait que peu de choses. La distance entre patron et employés est ainsi renforcée et essentialisée. Bien que le subterfuge soit central pour le récit, les filtres et choix éditoriaux passent sous silence les questionnements éthiques liés au fait que les employés sont dupés, sur leur lieu de travail, et par leur patron. Le lien de subordination leur permet-il de refuser facilement que leur image soit utilisée dans le cadre de l’émission ? Auraient-ils eu envie de partager des éléments de leur vie privée à leur employeur s’ils en avaient eu le choix ? On peut se poser la question.

Carine Farias, Associate Professor in Entrepreneurship and Business Ethics, IÉSEG School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

L’argent reste généralement, dans l’idéal collectif, décorrélé du sujet de l’amour. Pourtant, comme le soulignait le poète Charles Baudelaire :

« Il est malheureusement bien vrai que, sans le loisir et l’argent, l’amour ne peut être qu’une orgie de roturier ou l’accomplissement d’un devoir conjugal. »

La gestion des finances dans le couple apparaît comme un sujet délicat, probablement parce qu’il s’agit d’un aspect directement lié à l’intimité de la relation. Selon la sociologue Janine Mossuz-Lavau, en France « l’argent est encore plus tabou que la sexualité ».

Dans nos travaux, nous avons voulu aborder cette boîte noire de la prise de décision des conjoints en identifiant les facteurs d’influence qui expliquent les modes de fonctionnement des couples en matière de gestion des finances. Le thème est loin d’être anecdotique dans la mesure où des conflits liés à l’argent émergent souvent dans les couples, pouvant déboucher sur des séparations et des divorces.

La gestion financière du couple touche en effet à différentes décisions quotidiennes ayant trait à l’argent comme l’épargne, les investissements et les dépenses courantes. Dès le premier rendez-vous d’un couple, des règles commencent à s’établir entre les partenaires qui vont poser les premières pierres à l’édifice de la relation : l’addition est-elle partagée ou payée par l’un d’eux ? Puis, les routines mises en place dès la première cohabitation façonnent le mode de gestion de l’argent du couple qui s’inscrit dans le temps.

Un aspect important concerne le choix du mode d’organisation des comptes bancaires. Selon l’Insee, seulement 3 couples sur 5 environ optent pour un fonctionnement en compte commun uniquement, acceptant ainsi que toutes les entrées d’argent soient partagées au sein du ménage. Parmi les nombreux couples qui rejettent ce mode de fonctionnement en commun en matière d’argent, environ la moitié utilisent des comptes séparés, et l’autre moitié optent pour un mode mixte combinant des comptes individuels avec un compte joint. Mais qu’est-ce qui pousse les couples à privilégier une organisation plutôt qu’une autre ?

Dans une étude en cours, nous montrons que la façon dont les couples organisent leurs comptes bancaires et leurs dépenses est le reflet de leur conception d’une relation amoureuse. Les motivations des individus concernant leur choix de gestion de l’argent peuvent se traduire, en écho à la devise de la République française, par le triptyque « liberté, égalité, fraternité ».

Les couples qui optent pour un compte commun sont le plus souvent dans une logique d’idéal fusionnel et refusent d’adopter une logique comptable au sein de leur relation avec leur partenaire. Ainsi, un des répondants interrogés explique :

« Quand on s’est mis ensemble, on a décidé de tout penser à deux et de tout partager et de ne pas commencer à compter chaque petit centime. Pour moi, s’aimer c’est tout mettre en commun dont l’argent ! »

Les couples qui optent pour des comptes individuels cherchent généralement à garder leur indépendance financière, à s’offrir une certaine autonomie décisionnelle, et à limiter les difficultés en cas de séparation future. À ce dernier sujet, une répondante indique d’ailleurs :

« Mon compte personnel me permet de penser à moi, de faire des achats que j’aime et que mon partenaire n’aime pas forcément. Et puis finalement, de ne pas discuter pour un oui ou pour un non pour la moindre petite chose dont j’ai envie. »

Le mode de gestion des comptes bancaires retenu reflète donc les valeurs qui caractérisent chaque couple. Les comptes individuels sont fréquemment associés à des notions d’indépendance et de liberté, alors que les comptes communs sont liés à la recherche de solidarité et de partage, faisant écho à la fraternité. Enfin, la quête d’égalité guide vers une répartition proportionnelle des dépenses, en intégrant des disparités de revenus.

La prise de décision du couple en matière de gestion des finances peut refléter l’exercice de relations de pouvoir entre conjoints et générer des sentiments d’insatisfaction. Plusieurs répondants ont évoqué ainsi un sentiment d’injustice ou un système imposé par leur conjoint qui ne leur convient pas.

De façon surprenante, le mode de gestion financière évolue relativement peu au cours du temps au sein du couple, même si un des partenaires le demande explicitement. Cette tendance peut s’expliquer par la difficulté de remettre en cause le contrat de départ, tacite ou officiellement discuté entre les conjoints. En conséquence, les partenaires doivent veiller à ce que leur point de vue soit pris en compte sur le plan financier dès les premières phases de leur relation amoureuse.

Des échanges formels entre les conjoints, visant à prendre en compte les valeurs de chacun et trouver un terrain d’entente bénéfique pour le couple, apparaissent donc être une condition sine qua non pour une relation équilibrée.

Mieux comprendre les modes d’organisation des couples autour de l’argent peut aider à proposer des solutions visant à améliorer le bien-être, à accompagner le bien vieillir et à renforcer les compétences individuelles en matière de gestion financière pour les partenaires les plus vulnérables lors de périodes difficiles (maladie ou décès du conjoint, chômage, divorce, etc.).

À ce dernier sujet, le « non directeur financier » d’un ménage, c’est-à-dire le partenaire qui préfère se décharger des décisions relatives à l’argent sur son conjoint, va être particulièrement exposé lors de ces étapes de vie délicates. Aussi, des entreprises spécialisées en gestion de patrimoine, comme Quintésens, proposent aux couples d’analyser leur situation financière afin d’identifier la solution d’accompagnement la plus adaptée pour préparer la retraite et protéger le conjoint survivant. Le secteur bancaire, à l’instar de Fortuneo, fournit également des conseils personnalisés pour épargner à deux en fonction du statut matrimonial.

La gestion des finances des couples peut aussi se caractériser par de l’infidélité financière, lorsqu’un des partenaires cache volontairement des informations financières à son conjoint. Si cet aspect est associé à des comportements à risque, comme, par exemple, les jeux d’argent, il apparaît important que des solutions réglementaires d’accompagnement soient proposées afin d’éviter que le ménage se retrouve dans une situation financière trop délicate et nuisible au bien-être des partenaires. Des mesures d’urgence légales, à la demande d’un des époux, comme interdire de vider un compte bancaire, restent ainsi possibles.

Appréhender les différents contours de l’organisation pratique des couples français permet, par ailleurs, de nourrir le débat public en matière de politiques sociales. Le débat sur la déconjugalisation de l’allocation aux adultes handicapés (AAH) à l’Assemblée nationale à l’automne 2021 en est un exemple frappant. Une députée membre de la Commission des affaires sociales, sous-entendant une conception du couple où une mise en commun totale des ressources s’opère, a ainsi expliqué :

« Nous pensons que l’individualisation de l’AAH remettrait en cause l’ensemble de notre système socio-fiscal qui est fondé sur la solidarité familiale, conjugale et nationale. »

Or, la prise en considération de l’hétérogénéité des modalités de gestion des finances par les couples apparaît centrale pour les accompagner de façon réaliste et pertinente au cours du temps et selon les différents challenges de vie possibles.

Sarah Benmoyal Bouzaglo, Maitre de conférences, Université de Paris; Corina Paraschiv, Professeur en sciences de gestion, Université de Paris et Maïva Ropaul, Maître de conférences en sciences de gestion, Université de Paris

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Parmi les dépenses qui prennent de plus en plus d'importance il y a tous les services liés à internet, au téléphone ou encore ce que nous coute notre compte bancaire : les frais bancaires. Un sujet qui ne laisse personne indifférent. Les frais sont parfois illisibles ou assez élevés et les banques ne font l'unanimité, voila pourquoi les banques ont décidé de jouer à fond la carte de la transparence : ce sont les banques en ligne. Il y en a une dizaine aujourd'hui en France. Sont elles réellement aussi intéressantes qu'elles le paraissent ?

Réalisateur : Claire OUDINOT

Source Youtube :

{kind=link}

{kind=link}