Par le

Image de azerbaijan_stockers sur Freepik

L’actualité automobile de la rentrée a été marquée en France par un imbroglio entre la ministre de l’Écologie Barbara Pompili et de l’Économie Bruno Le Maire. Le sujet : imposer aux véhicules lourds un malus. D’un côté, la Convention citoyenne pour le climat et de nombreux mouvements écologistes y voient un moyen pour enrayer la « SUVisation » du parc automobile français. De l’autre, les industriels français, rejoints par trois syndicats de salariés, craignent en cette période funeste une destruction de la production en France.

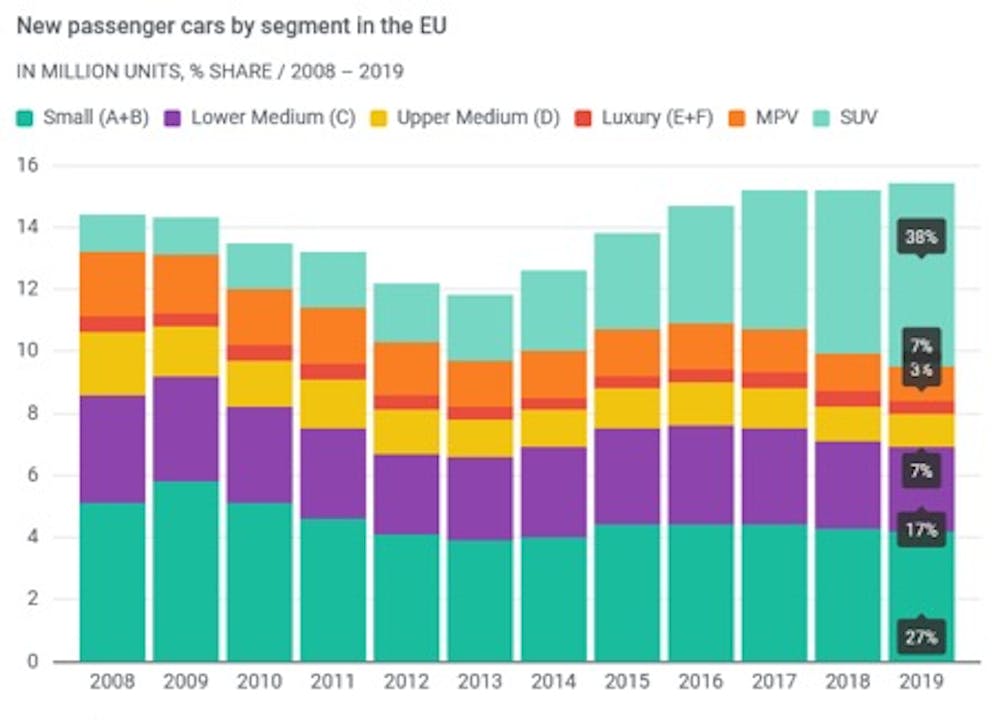

En effet, le SUV, ce véhicule aux airs de 4x4 arrivé dans les années 1990 en provenance du Japon, s’est propagé sur le marché européen à grande vitesse (graphique ci-dessous). En empiétant d’abord sur les monospaces (MPV) et les véhicules supérieurs (D), les voici qu’il rogne sur les parts de marché des véhicules plus compacts (A, B et C) qui régnaient en maîtres incontestés sur le marché européen.

Mais si le débat entre écologie et production est si prégnant en France, c’est que le SUV est le résultat d’une triple histoire : celle des réglementations européennes, de la demande et des logiques industrielles de la filière automobile française. Il ne suffit pas en effet d’écarter le « chantage à l’emploi », il faut aussi le comprendre pour lui donner des solutions politiques.

Le SUV a pu bénéficier en Europe d’un terrain réglementaire favorable à son développement. Bien qu’embryonnaire sur le marché européen dans les années 2000, le SUV va sortir gagnant à la Pyrrhus des réglementations affectant la sécurité, les polluants et le CO2.

Concernant la sécurité, les textes vont largement contribuer à l’accroissement du poids des véhicules dès les années 2000. Notamment, certaines réglementations comme celle affectant les chocs piétons, vont transformer le produit véhicule, en rehaussant les pare-chocs avant. Le SUV, haut sur patte, répond alors favorablement à ces nouvelles exigences, si bien qu’il devient quasiment impossible à première vue de distinguer certains « SUV » des véhicules « normaux ».

La réglementation concernant les polluants (NOx, particules…) va aussi contribuer à l’essor du SUV. D’une part, les véhicules pesant plus de 2 500 kg bénéficiaient d’une exception jusqu’aux normes Euro 4 (mises en œuvre en 2005), devant émettre des limites de polluants plus souples, au même niveau que les camionnettes, ce qui fera l’objet d’une première bataille politique entre constructeurs et environnementalistes qui en sortiront victorieux.

D’autre part, ces normes de pollutions vont redevenir favorables aux SUV (diesel) avec les nouveaux cycles de tests en conditions réelles dès 2017. Pour répondre efficacement à ces nouvelles exigences, la seule technologie actuellement disponible est le Selective catalytic reduction, qui doit être couplé à un réservoir d’urée (ammoniac liquide). Or, seuls les véhicules les plus spacieux sont capables d’accueillir ce nouveau composant.

Enfin, les objectifs CO? contribuent de manière contre-intuitive à la course au poids. En 2019, après un lobbying intense, la solution « allemande » s’impose : les objectifs CO2 de chaque constructeur (objectifs individuels) sont calculés selon le poids moyen des véhicules vendus. Plus le constructeur vend des véhicules lourds, moins son objectif CO2 est contraignant, afin de rendre plus équitable les efforts de dépollution entre les constructeurs.

L’effet est immédiat : les gains de CO2 liés à l’allègement des véhicules sont absorbés par un objectif CO2 plus strict. Les constructeurs sont donc face à un équilibre de Nash peu souhaitable : la seule stratégie possible est l’alourdissement, et si possible, plus que ses concurrents.

Les années 2000 vont donc voir un essor incroyable des innovations concernant le bloc moteur. L’objectif est d’améliorer à tout prix le rendement de la motorisation. Des progrès considérables ont été réalisés : downsizing, électronique et électrification améliorent notamment la performance. On peut ainsi placer un moteur moins énergivore dans un véhicule plus lourd.

Vu ainsi, le malus au poids permettrait, s’il est bien calculé, d’enrayer cette course à l’alourdissement et ainsi pénaliser les grosses et puissantes berlines allemandes.

Depuis la crise de 2008, le marché automobile européen semble condamné à être un marché de renouvellement. Face à la modération salariale, à l’Ouest, et une classe moyenne qui n’émerge pas, à l’Est, les constructeurs doivent viser les quelques ménages solvables.

Ces derniers sont généralement plus âgés, plus riches, et plus urbains. En Allemagne, les jeunes cadres voient dans la voiture de fonction un élément important du salaire. De l’autre côté du marché, les ménages périurbains et ruraux se tournent vers le marché de l’occasion, préférant investir dans un gros véhicule plus fiable qui pourra donc être amorti plus longtemps, dans un contexte de réduction des transports collectifs dans ces zones.

Une course s’engage vers la premiumisation. L’objectif est d’attirer cette demande exigeante en offrant des véhicules à plus forte valeur ajoutée pour le client, et donc pour le constructeur. Sur le marché des petits véhicules, la forte élasticité-prix de la demande contraint les constructeurs à réduire les coûts.

Dans ce contexte, le SUV va rapidement trouver une demande. Le design va tirer sur le haut de gamme. La conduite haute va être un argument de vente imparable pour les consommateurs plus âgés mais aussi pour les mères de famille, renforçant le contrôle et la sécurité au volant.

Enfin, le volume de coffre va attirer les ménages souhaitant un véhicule routier, remplaçant donc très rapidement les véhicules familiaux. La polyvalence de ce véhicule, renforcée par l’arrivée de gammes « SUV urbains » lui permet ainsi d’inonder le marché.

Mais si le SUV est un objet de tension, c’est bien du fait de l’inégale répartition de la demande. Il semble en effet contraire aux enjeux environnementaux et d’urbanisme de voir circuler ces véhicules lourds en ville, alors que les périurbains et ruraux sont poussés par la raréfaction des transports collectifs et la modération salariale d’acquérir un tel véhicule routier fiable.

La politique fiscale peut justement jouer ce rôle de corrections des dysfonctionnements du marché. Le malus au poids prendrait alors tout son sens : guider les consommateurs et les constructeurs vers la production de nouveaux produits, qui répondraient à des enjeux de politique publique, tout comme le bonus-malus sur le CO2 a pu accompagner les efforts d’innovation des constructeurs.

Les industriels français expriment leurs angoisses face à ce malus au poids qui affecterait 70 % de la production française. Il faut voir dans cet argument le constat ironique de trois décennies de logiques industrielles doctrinales.

On assiste depuis les années 1990 à une mise en concurrence systématique des sites de production en France. Renault a été précoce, en délocalisant – rapidement en semi-périphérie, notamment en Roumanie. Les accords d’élargissement et de libre-échange offrent alors pour les constructeurs français une opportunité pour résoudre le « problème social ».

Depuis la fermeture du site d’Aulnay-sous-Bois (Seine-Saint-Denis) en 2013, une petite doctrine trotte dans la tête du patronat et du gouvernement : la France ne peut plus produire de petits véhicules, et se concentrera sur les véhicules « à forte valeur ajoutée ».

Le procédé de délocalisation est toujours le même : le constructeur commence la production d’un modèle « français » à l’étranger, tout d’abord au motif de répondre à un accroissement de volume. Puis, il transfère de plus en plus les volumes de production vers cette nouvelle usine, jusqu’à annoncer la fermeture de la ligne en France. Pour compenser, elle promet la production d’un véhicule « à forte valeur ajoutée ».

Les syndicats, inquiets pour l’emploi, voient pour la plupart d’un bon œil l’arrivée de ces nouveaux modèles dont les SUV. Or, un véhicule à forte valeur ajoutée, ce sont aussi des volumes de production en moins, d’autant plus quand ces modèles à forte valeur ajoutée se vendent très mal : Scénic, Espace et Talisman produits à Douai (Nord) sont ravagés par les Captur et Kadjar espagnols.

Lors de l’annonce du plan de sauvegarde l’automobile, en mai 2020, le président Emmanuel Macron a réaffirmé vouloir localiser en France la production de modèles à forte valeur ajoutée, notamment électriques. Cette prise de position est surtout un moyen d’accompagner davantage le mouvement de délocalisation, plutôt que d’annoncer un renouveau stratégique. Ni la nouvelle génération de Captur, ni la Peugeot 2008 « SUV urbain » ne remplaceront la Clio et la 208, qui sont pourtant les deux modèles les plus vendus en France !

Sur le front de l’électrique, même constat. L’équation en termes de volume ne sera certainement pas résolue si les chaînes de production du site de Flins (Yvelines) produisent des Nissan Micra plutôt que des Clio. La Twingo électrique est assemblée en Slovénie, la 208 électrique en Slovaquie. La K-Zéro sera produite en Roumanie, alors que selon la CGT-Renault, ce véhicule pourrait tout à fait être produit (et rentable) en France.

Pourtant, dans l’automobile, l’organisation de la production ne répond pas à un simple calcul coût-bénéfice. L’exemple le plus problématique pour la doctrine française est Toyota France qui produit des Yaris, vendues à un prix tout à fait compétitif.

Si la France est si dépendante des véhicules à forte valeur ajoutée, ce n’est donc absolument pas une contrainte inéluctable guidée par de quelconques calculs économiquement rationnels, mais bien un choix politique qui s’auto-entretient.

Voilà ce que cache la cristallisation du débat autour du malus au poids : des décennies stratégies industrielles, réglementaires et politiques, que la politique industrielle pourrait corriger. On peut rejoindre le patronat et les trois syndicats de salariés sur le fait que pour l’industrie automobile, ce n’est pas le moment au vu de la fragilité de la reprise économique, mais il faudra bien commencer un jour.

Samuel Klebaner, Maître de conférences en économie, Université Sorbonne Paris Nord

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Image de master1305 sur Freepik

Une étude de Santé publique France parue le 23 janvier dernier souligne la baisse marquée de la consommation d’alcool par les Français et la montée en puissance de la pratique du Dry January (le « Défi de janvier » qui consiste à ne pas boire d’alcool le premier mois de l’année, né en Angleterre en 2012).

En parallèle, au cours de ce mois de janvier débute l’arrachage de près de 10 000 hectares de vignes à Bordeaux, symbole du désarroi d’une filière vitivinicole à l’agonie. L’antagonisme entre les acteurs de cette filière et les hygiénistes s’en trouve encore renforcé. Il existe pourtant une porte de sortie à la crise viticole compatible avec les critères sanitaires les plus stricts. C’est la désalcoolisation du vin.

La bière a déjà en partie fait sa mue, tandis que les spiritueux s’y mettent. Dans ces deux secteurs, le segment « sans alcool » connait une forte croissance ces dernières années, notamment auprès des plus de 40 ans qui souhaitent réduire leur consommation d’alcool, mais aussi des jeunes, dans les marchés les plus matures sur les questions de santé (Europe, Amérique du Nord).

Selon l’organisme Statista, la part du « sans alcool » dans le marché mondial de la bière atteindrait ainsi 5,5 % en 2024. Face à ce succès, la filière vin commence à s’y intéresser sérieusement et à y voir une des options stratégiques de sortie de crise. La croissance attendue serait en effet à deux chiffres dans les années à venir pour le vin « sans alcool ». Cette croissance aurait l’immense avantage d’adapter la filière à un scénario hygiéniste tel que décrit dans une publication récente de prospective.

Cependant, les écueils restent nombreux, à la fois du côté de l’offre, de la demande et du législateur. Sur le plan de la réglementation, les juristes de la Commission européenne ont dû débattre de la possibilité d’utiliser le terme « sans alcool » pour un vin tant la formule paraît antithétique. Lors de la réforme de la Politique agricole commune (PAC) du 1er janvier 2023, les règles ont été clarifiées : un vin « sans alcool » doit avoir une teneur en alcool inférieure à 0,5°. Entre 0,5° et 8,5° d’alcool, on parle de vin « partiellement désalcoolisé ». L’organisation internationale du vin (OIV) travaille actuellement à un cadre normatif sur cette question. En France, l’Institut national des appellations d’origine (Inao) continue de son côté d’étudier la question de la dénaturation du terroir par les techniques de désalcoolisation.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

La complexité du débat réglementaire reflète les mentalités dans la filière. Car l’un des premiers freins au développement du « sans alcool » est le scepticisme de certains professionnels eux-mêmes. Le vin est un bien culturel. Il est l’expression d’un terroir et, dans une approche de puriste, doit subir le moins de transformation possible. Or les vins désalcoolisés doivent passer par un processus technique visant à enlever l’alcool et sont susceptibles d’altérer sa typicité. L’alcool est vu comme faisant partie intégrante du vin et un « vin sans alcool » ne serait dès lors pas un vin.

Deux techniques de désalcoolisation existent : l’osmose inverse et la distillation. Il ne s’agit pas ici de décrire ces techniques de manière exhaustive. Disons simplement que la première technique consiste à utiliser une membrane très fine pour capturer l’alcool, tandis que la seconde consiste à chauffer le vin pour récupérer l’alcool qui s’évapore avant l’eau. Selon les méthodes, des arômes sont capturés également et le goût ne pourra en effet pas être équivalent à un celui d’un vin alcoolisé.

Toutefois, les techniques se perfectionnent et, à l’instar de la bière, les résultats s’améliorent. Ces techniques induisent toutefois des équipements spécifiques, du temps et de l’énergie, qui expliquent que le vin « sans alcool » est plus cher à produire que le vin avec alcool.

La question du consentement du consommateur à payer plus cher du « sans alcool » se pose alors. On enlève une caractéristique du produit, donc celui-ci devrait être moins cher. C’est en partie les conclusions d’études menées dans les années 2000 et 2010 par différents chercheurs en marketing. D’autres travaux, portant plus directement sur la dégustation, ont montré une moindre appréciation des vins désalcoolisés, notamment chez les professionnels et les amateurs confirmés. Le vin « sans alcool » ou « partiellement désalcoolisé » n’apparait dès lors que comme un substitut imparfait car de moindre qualité du fait d’une aromatique modifiée par les techniques de désalcoolisation.

Il n’y a guère d’études récentes, post-Covid, permettant de tester une autre hypothèse : celle d’un changement d’attitude d’une partie non négligeable des consommateurs qui seraient, depuis le tournant des années 2020, prêts à payer plus cher pour la caractéristique « sans alcool ». Finalement, le succès des vins dits « nature » réside en partie sur le concept du « sans » : sans sulfite, sans traitement de la vigne, sans levure exogène, etc.

Or le goût des vins nature a souvent été pointé du doigt par les amateurs de vins. Boire un vin nature était vu comme une forme de militantisme pas toujours compris par nombre de professionnels et d’amateurs. Aujourd’hui, on ne compte plus le nombre de cavistes spécialisés dans les vins nature.

Ce marketing du « sans » existe d’ailleurs depuis longtemps dans l’agroalimentaire : le sans gluten, sans sucre, etc. L’information, le message qui sera délivré au consommateur jouera un rôle clef pour favoriser l’acceptation d’un vin au goût modifié et d’un prix en moyenne plus élevé. Car les études précédentes montrent que l’information délivrée en amont (ou en aval) altère la perception du vin, « avec » ou « sans alcool ». Le message adressé par les vins nature a permis de faire accepter un goût parfois différent. Il pourrait en être de même pour les vins « sans alcool ».

En d’autres termes, le succès du « sans alcool » auprès des consommateurs tiendra autant au discours et au positionnement marketing qu’à l’amélioration des méthodes de désalcoolisation. Notons enfin que la grande majorité des travaux antérieurs portent sur des vins partiellement désalcoolisés et non « sans alcool » (selon la définition précédente). Un message « militant » est sans doute plus simple à exprimer pour un vin « sans alcool » que pour un vin partiellement désalcoolisé qui pourrait être vu comme cumulant le pire des deux univers : trop alcoolisé pour les uns et dénaturés pour les autres.

Le vin « sans alcool » constitue néanmoins clairement un débouché prometteur. Il représente une des pistes à creuser, parmi d’autres, pour sortir la filière vin de la crise actuelle.

Jean-Marie Cardebat, Professeur d'économie à l'Université de Bordeaux et Prof. affilié à l'INSEEC Grande Ecole, Université de Bordeaux

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Image de rawpixel.com sur Freepik

Image de Freepik« Génération Z » compte sans doute parmi les mots les plus utilisés dans le monde du travail ces derniers temps. Les difficultés de recrutement ont mis les entreprises au défi d’attirer et de fidéliser les jeunes « talents » et de nombreuses analyses ont tenté de cerner les attentes de cette nouvelle génération. Celle-ci serait hyperconnectée aux réseaux sociaux, militante du genre et du climat, avide de sens… mais aussi individualiste, désengagée et matérialiste.

Pourtant, comme toutes les classes d’âge, celle-ci qui a récemment fait son entrée sur le marché du travail est profondément hétérogène. Difficile d’en faire un portrait uniforme, ce que le sociologue Pierre Bourdieu soulignait déjà en 1978 avec sa formule « La jeunesse n’est qu’un mot ». Et si, pour mieux comprendre ces jeunes, on commençait d’abord par interroger le concept de « génération » ?

On définit la génération Z comme un groupe d’individus nés entre la fin des années 1990 et le début des années 2010. Les dates peuvent varier d’une classification à l’autre : la plupart des définitions de la génération Z la font débuter en 1997, mais d’autres mentionnent également 1996 ou encore 1995. Et il en va de même pour les autres générations, comme celle des Y qui peut débuter à partir de 1980 ou 1984 ou encore la génération X qui désigne des individus nés entre 1965 et 1976, mais parfois bornée par 1961-1981 ou encore 1962-1971.

Même si ces variations sont légères, elles révèlent la fragilité de ces concepts dont les professionnels du marketing et les médias usent et abusent. L’auteure de cet article, par exemple, née en 1980, ne sait toujours pas si elle appartient aux X ou aux Y. Pourtant, selon que l’on prenne l’une ou l’autre hypothèse, les caractéristiques qui lui seront attribuées seront assez différentes, notamment pour ce qui concerne son rapport au travail… Pour essayer d’y voir plus clair, revenons donc à la racine du concept : la notion de génération.

D’un point de vue démographique, une génération désigne un ensemble de personnes nées sur une même période, qui s’étale sur une vingtaine d’années environ et qui renvoie à l’origine « au nombre d’années séparant l’âge du père de celui du fils ». Cette vision simpliste sera récusée en particulier par le sociologue Karl Mannheim, dans un article fondateur de 1928 : les individus ne sont pas membres d’une même génération juste parce qu’ils partagent une date d’anniversaire, ils doivent également partager « une identité de réponses, une certaine affinité dans la manière dont ils évoluent, vivent et sont façonnés et formés par leurs expériences communes ».

Mannheim propose ainsi de définir une génération comme une classe d’âge partageant un destin commun et manifestant une cohésion sociale, c’est-à-dire la conscience d’appartenir à un même groupe. Il nous invite donc à considérer trois variables en parallèle : la dimension biologique de l’âge mais aussi les dimensions historique et sociale.

En statistique, l’effet de génération, le fait d’être né à telle ou telle date ou d’avoir connu tel ou tel événement, doit être distingué de l’effet d’âge. Les recherches qui s’intéressent à l’évolution des valeurs des personnes du même âge à différentes périodes (par exemple, les attentes professionnelles des jeunes de 20 ans nés en 1960, 1980 ou 2000) n’identifient pas de ruptures culturelles opposant des générations.

On retrouve ainsi dans les discours actuels sur la génération Z, la même litanie qu’il y a 20 ans sur la génération Y : « quête de sens, soif d’accomplissement personnel, souhait de ne pas “perdre sa vie à la gagner” ». Des valeurs qui se manifestaient déjà chez la « génération 68 », cherchant à briser les carcans sclérosants et les relations traditionnelles en entreprise pour faire du travail un vecteur d’épanouissement personnel et collectif. Plus que des « effets de génération », il pourrait donc y avoir un « effet d’âge » commun à toutes les générations : à 20 ans, on est plus susceptible de vouloir changer le monde. Et nous sommes (ou presque) tous passés par là.

Outre l’âge, une génération doit aussi être replacée dans un contexte sociohistorique qui lui confère un destin commun et la dote d’une réelle consistance, d’une « identité générationnelle ». On parle ainsi de la génération qui a connu la guerre, de la « génération 68 » et aujourd’hui parfois de « génération Covid ». Les jeunes ont en effet particulièrement mal vécu les confinements et l’isolement social, ainsi que la restriction des distractions qui en a découlé, à un âge où le désir de contacts sociaux et d’activités en groupe est souvent le plus développé. Plus que les autres classes d’âge, ils ont témoigné de troubles psychosociaux qui perdurent encore aujourd’hui, comme le constatent les psychiatres. S’y ajoutent les mutations climatiques à l’origine d’une écoanxiété qui touche particulièrement les jeunes.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Toutefois, ici encore, l’hypothèse d’une spécificité générationnelle semble fragile. En effet, l’angoisse suscitée par les crises sanitaire et écologique n’est pas propre aux Z. D’autres franges de la population sont aussi impactées par ces deux crises, bien au-delà des jeunes : femmes, précaires et chômeurs pour la première ; personnes particulièrement sensibilisées aux enjeux climatiques (scientifiques, agriculteurs par exemple) ou soumises à des conditions de travail dangereuses ou travaillant dans des secteurs polluants pour la seconde. Les évolutions dans la sensibilité et les valeurs sont souvent poreuses entre les classes d’âge d’une même époque, notamment via les transmissions familiales. Ces constats témoignent de la pertinence d’une grille de lecture en termes d’effets d’époque plutôt que de génération.

Si ni l’âge ni l’époque ne permettent de faire émerger la spécificité de la génération Z, la dernière variable, à savoir la dimension sociale, nous permettra-t-elle enfin d’y parvenir ? Il semble que la réponse soit à nouveau négative et frappe encore une fois par son évidence. À toutes les époques, la jeunesse n’a jamais été une catégorie homogène, particulièrement dans son rapport au travail.

Une multitude de facteurs sont en effet susceptibles de l’influencer : le niveau de diplôme, le secteur d’activité, les conditions socio-économiques, ainsi que le lieu de résidence (ville/zone rurale/zone périurbaine), le contexte organisationnel spécifique à l’entreprise dans laquelle la personne officie, mais également des facteurs plus subjectifs (traits de personnalité et expériences antérieures de travail plus ou moins positives). Une diversité de situations qui explique certainement l’ambivalence des caractéristiques attribuées aux « nouvelles générations », celles d’hier comme d’aujourd’hui.

De multiples portraits se cachent ainsi derrière la catégorie englobante des « jeunes », avec autant d’aspirations différentes au travail et de difficultés particulières : du jeune peu qualifié, avant tout à la recherche d’un emploi lui permettant de subvenir à ses besoins matériels jusqu’aux élites de Harvard ou Polytechnique en « quête d’excellence » en passant par les diplômés du supérieur issus de familles de cadres détenant un fort capital culturel et à la recherche d’un « métier passion ».

Sans vouloir complètement gommer quelques traits qui pourraient être plus marqués chez les jeunes d’aujourd’hui que dans les autres classes d’âge, la thèse selon laquelle la génération la plus récente formerait une cohorte homogène animée par des aspirations distinctes des autres classes d’âge dans son rapport au travail n’est soutenue par aucune preuve. Elle persiste pourtant, du fait des interprétations approximatives qui entourent le concept de génération, mais peut-être aussi de stéréotypes tenaces sur « les jeunes ».

Ces constats invitent avant tout à voir dans « Les jeunes, des travailleurs comme les autres », titre d’un ouvrage que nous avons récemment publié, et à ne pas tomber dans le piège d’approches générationnelles qui empêchent de développer une réflexion approfondie sur l’expérience collaborateur au profit d’étiquettes simplistes. La Chaire Futurs de l’industrie et du travail de l’école des Mines invite ainsi à creuser d’autres pistes, cherchant à réponde aux attentes de l’ensemble des salariés.

Suzy Canivenc, Chercheure associée à la Chaire Futurs de l'Industrie et du Travail, Mines Paris

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Par le

Image de cookie_studio sur Freepik

Image de Freepik

Source de plaisir, le chocolat évoque autant de bons souvenirs qu’il régale nos papilles. Il accompagne les jours de fêtes et nombreux sont ceux qui ne pourront pas résister à son appel pendant cette période de fin d’année. C’est ce que le marketing et les médias appellent un « produit star » des fêtes (sans doute à côté des huîtres, du foie gras, de la dinde et de la bûche !).

Les Français, qui en ont consommé en moyenne 13,2 kg par foyer en 2021 selon les chiffres du syndicat du chocolat, aiment autant le déguster que l’offrir. Patrimoine Européen, le chocolat est un produit affectif. Il semble être un lien social à lui tout seul, son partage est une promesse de bien-être, il a même le pouvoir de nous faire sourire. Le simple fait de le nommer met les papilles en effervescence : il est un créateur d’émotions par excellence, et comme beaucoup de produits créateurs d’émotions, il est sujet à une mise en discours qui va souvent davantage servir les intérêts de certains locuteurs choisis qu’offrir une réelle description de ce que l’on peut ressentir une fois en bouche. Tout comme le vin, mais aussi dans une moindre mesure le thé ou le café, le chocolat livre un riche terrain d’investigation pour mieux cerner le sensoriel dans la langue.

Comme l’ont montré nos recherches, les professionnels de la filière de production du chocolat, qui ont pour objectif majeur la vente de leur production, choisissent souvent des stratégies de discours et des termes qui ne correspondent pas toujours à ce que le passionné de chocolat, potentiel acheteur, souhaiterait entendre sur le produit, ni même ce qu’il dirait spontanément en dégustant tel ou tel carré.

Prenons ici l’exemple d’un pays, l’Équateur, où la production de la fève de cacao est une très ancienne tradition. Elle y est traditionnellement appelée la « pépite d’or ». Selon l’archéologue Francisco Valdez, la domestication du cacao aurait eu lieu sur ce territoire, il y a cinq mille cinq cents ans, en pleine forêt amazonienne. Malgré sa superficie relativement réduite, l’Équateur est actuellement le troisième pays producteur de la matière première dans le monde, et de nombreux experts affirment qu’il est à l’origine de plus de 60 % de la production du cacao « fino de aroma », littéralement traduit par « fin d’arôme ».

Ce type de cacao équatorien est l’un des plus prisés par les fabricants de chocolat. Plus connu sous son nom local « Arriba » (en haut), car cultivé plus en hauteur, sa cabosse est d’un jaune très caractéristique, c’est le cacao des chocolats « grand cru » – dénomination qui trahit bien le transfert qui s’est opéré à partir d’une terminologie mise au point pour le vin.

Sa production est profondément ancrée dans l’économie, l’histoire et la culture de la société équatorienne. Celle-ci, depuis un peu plus d’une vingtaine d’année, en plus d’exporter ses fèves, s’est mise à les transformer elle-même pour offrir de nombreux chocolats primés dans des concours internationaux. En 2020-2021, la production équatorienne représentait 7 % de la production mondiale. Le pays est troisième exportateur mondial.

En réalité, les agriculteurs ont ainsi accumulé plus de deux cents ans d’expérience et de savoirs ancestraux dans la production de la fève sans réellement avoir eu l’occasion de goûter au chocolat qui est fabriqué grâce à la qualité de leur travail. La majorité des plantations de cacao se situe dans les provinces côtières qui sont proches des ports d’exportation, alors que le cacao des régions amazoniennes doit traverser les Andes pour être exporté. Pour rester compétitives dans cette position géographique, de nombreuses initiatives de production de chocolat sont nées en Amazonie : Kallari, Wao, Hoja Verde…

Dans ce contexte socioculturel particulier, les professionnels de la filière ont dû adapter leur discours pour vanter les mérites de leurs nouveaux produits. Les descriptions des experts-dégustateurs imitent ainsi le discours produit lors de dégustations de vin en adaptant une roue des arômes qui se veut être une référence internationale :

« … combine l’intensité de la saveur du cacao équatorien avec des arômes de fruits citriques, des fleurs et un goût délicat de jasmin… ».

Les producteurs choisissent des stratégies orientées sur la qualité des ingrédients ou encore sur le processus de fabrication :

« … fabriqué à partir de matières premières biologiques. Le taux élevé de cacao, à 60 %, assure un chocolat fort en saveurs… Nous travaillons avec des producteurs locaux pour obtenir des ingrédients de qualité et nous nous efforçons de respecter les normes écologiques et éthiques en vigueur. »

Même si ce discours correspond à un cahier des charges dicté par les arguments incontournables des tendances marketing du moment pour vendre un produit, est-il certain que ce discours parle aux consommateurs passionnés par la tablette de chocolat ? Mises à part les nombreuses onomatopées utilisées pour exprimer un ressenti au moment de partager une boîte de chocolat entre amis, les locuteurs-consommateurs se meuvent entre plusieurs lexiques : un plus ou moins objectif qui décrit les propriétés physiques du produit, par exemple l’espèce de cacao ou son mode de culture ; un autre plus sensoriel souvent importé de l’œnologie sans vraiment respecter les référentiels propres au produit ; un troisième hédonique pour tenter d’exprimer le plaisir procuré par tel ou tel chocolat. Une organisation du vocabulaire, encore une fois, en tout point semblable à celle de la terminologie du vin…

Lors du salon du chocolat de 2019 en Équateur un questionnaire a été proposé aux visiteurs, tous considérés comme de fervents passionnés de chocolat. S’il n’a pas été surprenant de ne pas retrouver les discours précédemment cités dans leurs réponses, les données collectées ont en revanche particulièrement bien illustré la représentation sociale que les Équatoriens se font du chocolat tel que le plaisir des sens :

« sensation de satisfaction, ce chocolat a deux nuances : la douceur de la vie avec une touche d’amertume »

Ou encore un souvenir, un évènement, une personne :

« Se souvenir du chocolat de grand-mère, Noël, anniversaires, les moments heureux du chocolat chaud que ma mère prépare quand il fait froid »

Ces exemples montrent clairement que plus qu’une stratégie terminologique qui en un ou deux mots objectifs ou objectivés saisirait une sensation, une odeur ou un goût, l’amateur équatorien de chocolat construit un discours autour d’expressions évocatrices, riches en émotions qui font appel à sa propre expérience de vie. Le dégustateur cherche plus à partager l’amplitude de ses émotions qu’à les décrire.

Si l’on considère ce contraste profond entre les différentes stratégies observées autour d’un produit qui crée des émotions, le discours du professionnel, dont l’objectif est la vente, gagnerait en efficacité s’il s’éloignait de la terminologie des experts et des arguments promotionnels « à la mode » pour s’approcher d’un discours centré sur le partage émotionnel. Il pourrait commencer par exprimer ses propres sensations et rejoindre ainsi le cercle des passionnés du chocolat.

Laurent Gautier, Professeur des Universités en linguistique allemande et appliquée, Université de Bourgogne – UBFC; Angelica Leticia Cahuana Velasteguí, Docteure en sciences du langage, Professeure à l’Universidad Estatal Amazònica, membre associée du Centre Interlangues Texte Image Langage (UR 4182), Université de Bourgogne – UBFC et Olivier Méric, Professeur à l’Universidad Estatal Amazònica, membre associé du Centre Interlangues Texte Image Langage (UR 4182), Université de Bourgogne – UBFC

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

{kind=link}

{kind=link}

{kind=link}